2026年投資主題如何布局?

2026年投資焦點將從 AI 硬體競賽轉向應用獲利,太空經濟與人型機器人迎來商業元年。面對再工業化帶來的電力缺口與通膨壓力,佈局核心應聚焦於 AI 代理、能源基礎設施及具備強大定價權的防禦性資產。

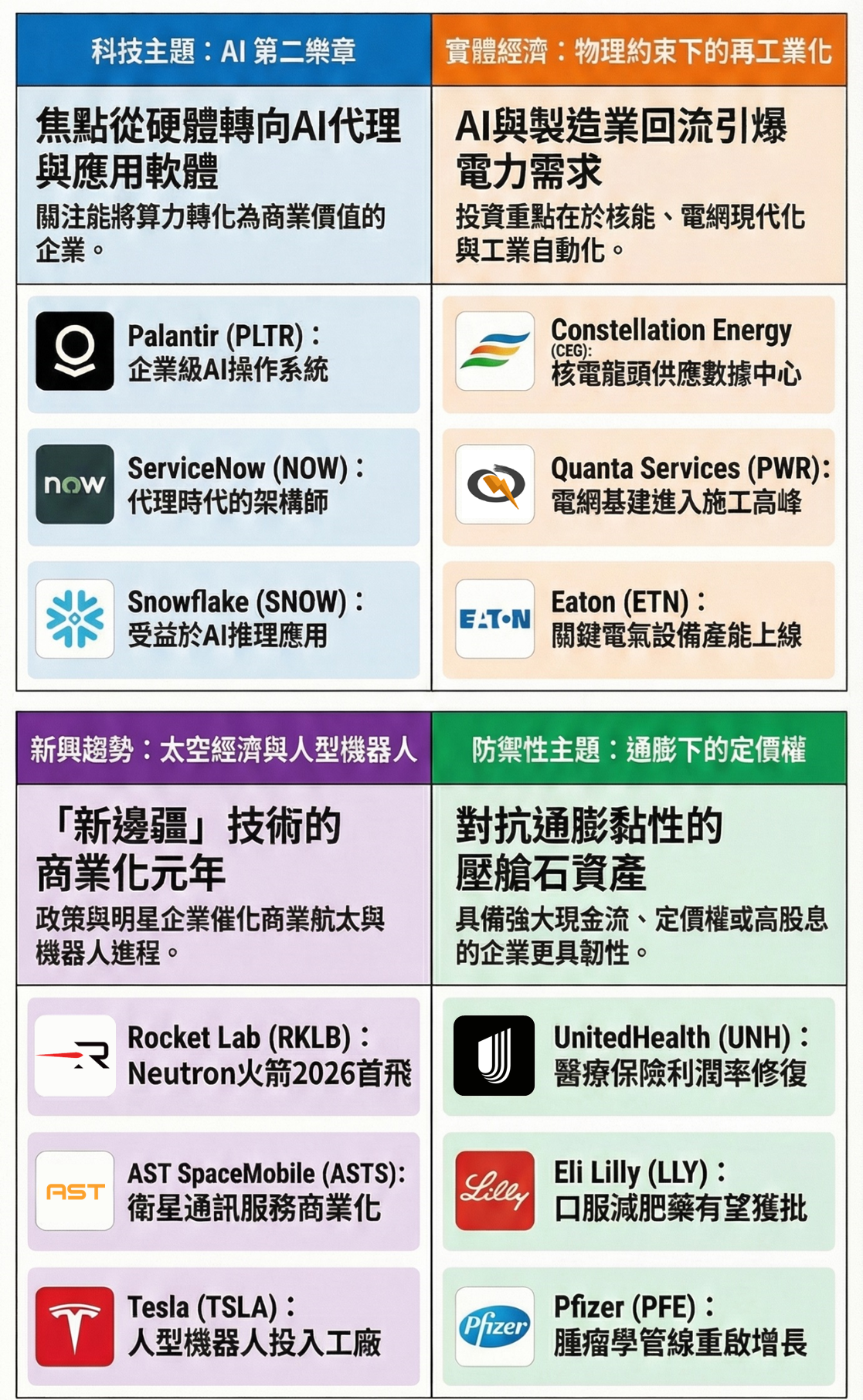

重點摘要:

- 科技主題:AI 的第二樂章——代理化與貨幣化 AI 的投資邏輯將從「賣鏟子」的硬體基礎設施,轉向具備自主決策能力的「AI 代理」(AI Agents)與應用軟體。這不再是關於誰擁有最多的 GPU,而是關於誰能用這些算力創造最大的商業價值。

- 實體經濟主題:物理約束下的再工業化 AI 數據中心與製造業回流帶來的電力需求激增,疊加《大而美法案》(OBBBA)的政策引導,將引爆核能、電網基礎設施與工業自動化的價值重估。

- 新興趨勢主題:太空經濟與人型機器人的商業元年 在川普政府「確保美國太空優勢」行政命令與 SpaceX 潛在 IPO 的催化下,太空產業將從概念驗證邁向規模化營收;同時,人型機器人將開始在特定場景落地。

- 防禦性主題:通膨黏性下的定價權與高股息 面對關稅與財政赤字可能引發的「再通膨」風險,醫療健康巨頭與具備高現金流的防禦性資產將成為投資組合不可或缺的壓艙石。

一. 科技主題:AI 的第二樂章——代理化與貨幣化

如果說 2024-2025 年是 AI 基礎設施建設的「淘金熱」,那麼 2026 年將是 AI 應用落地的「豐收年」。隨著數兆美元的資本支出轉化為龐大的算力集群,市場的焦點將從「誰在買 GPU」轉向「誰在用 GPU 賺錢」。摩根士丹利與高盛一致認為,2026 年將是AI 代理與應用層的爆發之年。

投資邏輯:從 Chatbot 到 Agent 的進化

AI 的發展正在經歷從「對話式 AI」(Chatbot)向「代理式 AI」(Agentic AI)的質變。Chatbot 只能被動回答問題,而 Agent 具備自主性、推理能力和工具調用能力。它們能夠主動規劃路徑、跨系統執行任務(如自動修復 IT 故障、自動處理保險理賠、自動優化供應鏈庫存),從而釋放真正的生產力,這是一個巨大的市場機會。

ServiceNow 預測其 AI 相關的年度合約價值(ACV)將在 2026 年達到 10 億美元Snowflake 預測 AI 代理將推動企業數據消費的指數級增長投資者應重點關注那些擁有專有數據和深度嵌入工作流的平台型軟體公司,因為它們是 AI Agent 運行的最佳載體。

核心選股與深度分析

首選標的 1:Palantir Technologies (PLTR)

- 戰略定位: Palantir 不再僅僅是一家國防承包商,其 AIP(Artificial Intelligence Platform)正在成為企業級 AI 的操作系統。Palantir 的核心競爭力在於其本體論架構,這使得 AI Agent 能夠理解企業的實體資產與邏輯,而不僅僅是處理文本。

- 2026 年催化劑:

- Bootcamp 轉化率激增: Palantir 在 2025 年舉辦了超過 1,500 場 AIP Bootcamp,將傳統數月的銷售週期壓縮至數天。這些試點項目預計將在 2026 年大規模轉化為長期的年度經常性營收,推動美國商業營收維持 40% 以上的高速增長。

- 納入指數的資金效應: 隨著其在 S&P 500 和 Nasdaq-100 指數中的地位穩固,來自被動基金的配置需求將為股價提供堅實支撐,並降低波動性。

- 風險提示: 估值是最大隱憂。PLTR 的市銷率(P/S)遠高於軟體同業,市場已經定價了完美執行。任何營收增速的放緩都可能導致劇烈的估值回調。

首選標的 2:ServiceNow (NOW)

- 戰略定位: 摩根士丹利將其稱為「Agentic Era 的架構師」。ServiceNow 利用其在 IT、HR 和客戶服務工作流中的統治地位,推出了 Xanadu 版本的 Now Assist,這是真正的自主 AI Agent。

- 2026 年催化劑:

- 10 億美元 AI 營收里程碑: 公司管理層明確設定了 2026 年 AI 相關營收達到 10 億美元的目標。其 Pro Plus SKU 的高滲透率將直接拉動每用戶平均營收的提升。

- Armis 收購綜效: 2025 年底以 77.5 億美元收購網路安全公司 Armis,使其能夠將 AI Agent 的能力延伸至物聯網和營運技術領域,打通「物理世界」與「數位世界」的安全自動化,這將是 2026 年新的增長引擎。

- 風險提示: 宏觀經濟若放緩,企業可能縮減 IT 預算,延後對高單價 AI 產品的升級採購。

首選標的 3:Snowflake (SNOW)

- 戰略定位: 數據是 AI 的燃料。Snowflake 通過 Cortex AI 和與 Anthropic 的深度合作,正在轉型為「企業 AI 數據雲」。其 "Snowflake Intelligence" 平台允許企業在不移動數據的情況下構建 AI 應用,解決了企業最擔心的隱私與合規問題。

- 2026 年催化劑:

- 推理(Inference)帶來的消費激增: 隨著企業從「模型訓練」階段進入「推理應用」階段,對實時數據調用的需求將呈指數級上升。由於 Snowflake 採用「按使用量付費」的商業模式,這將直接轉化為營收增長。

- Agentic Data Cloud: 新推出的功能允許 AI Agent 直接查詢和操作數據庫,這將使 Snowflake 成為 AI 應用不可或缺的底層基礎設施。

- 風險提示: 來自 Databricks 的競爭日益激烈,且其管理層變動後的執行力仍需時間驗證。

第二層洞察:基礎設施的「長尾效應」

除了軟體巨頭,投資者不應忽視中型 AI 基礎設施的機會。隨著大型雲服務商的資本支出外溢,那些提供光通訊、邊緣計算和液冷解決方案的中型公司(如 Arista Networks, Pure Storage 等)將迎來業績釋放期。高盛指出,AI 資本支出在 2026 年將繼續增長,且投資重點將更加多元化。

二. 實體經濟主題:物理約束下的再工業化

AI 的虛擬世界建立在實體世界的資源消耗之上。2026 年,投資者將深刻意識到「算力即電力」(Power is Compute)的硬道理。數據中心、製造業回流與電動化趨勢的三重疊加,使得美國電網面臨前所未有的壓力。這將引爆一場關於能源與基礎設施的投資熱潮。

投資邏輯:電力缺口與 OBBBA 的助推

高盛預測,到 2030 年,AI 數據中心的電力需求將增長 160%,與此同時,美國電網陳舊不堪,併網排隊時間長達數年。在此背景下,OBBBA 法案通過保留 45U 核能稅收抵免並強化電網現代化激勵,確認了核能與天然氣作為「可靠基載能源」的核心地位,而間歇性的風能與太陽能則因補貼減少而面臨洗牌,這是一個從「理想主義能源轉型」回歸「實用主義能源安全」的重大轉折。

核心選股與深度分析

首選標的 1:Constellation Energy (CEG)

- 戰略定位: 作為美國最大的核電營運商,CEG 擁有全美規模最大的無碳基載發電群。在 OBBBA 的政策框架下,其核電資產不僅享受稅收保護,更因其稀缺性而具備極強的定價權。

- 2026 年催化劑:

- 數據中心共址協議: 繼 2025 年與微軟等巨頭簽署協議後,預計 2026 年將有更多科技巨頭尋求與核電站直接連線,以規避電網擁堵並確保 24/7 供電。這些購電協議將以顯著高於批發電價的溢價簽署。

- 資產價值重估: 隨著 AI 對「清潔且穩定」電力的需求剛性化,核電站將被視為類似數據中心的數位基礎設施資產,而非傳統公用事業,從而獲得更高的估值倍數。

- 風險提示: 監管審批(如 FERC 對共址協議的態度)可能帶來不確定性,電價若大幅回落將影響其公開市場銷售部分的利潤。

首選標的 2:Quanta Services (PWR)

- 戰略定位: 無論電力來自核能、天然氣還是風光,都需要電網進行傳輸。Quanta Services 是北美最大的電網基礎設施解決方案提供商,是電網現代化、地下化和擴容的絕對龍頭。

- 關鍵數據: 截至 2025 年第三季度,其積壓訂單達到創紀錄的 392 億美元,顯示出未來營收的高度可見性。

- 2026 年催化劑:

- 大型輸電項目進入施工高峰: 如 Grain Belt Express 這一美國歷史上最大的輸電項目(價值 17 億美元)預計將在 2026 年進入主要的施工與營收確認階段。

- 與 AEP 的戰略合作: 2025 年底與 American Electric Power (AEP) 簽署的長期戰略協議,將在 2026 年開始貢獻顯著營收,協助 AEP 執行其 720 億美元的資本計畫。

- 風險提示: 勞動力短缺可能限制其項目交付速度,進而影響利潤率擴張。

首選標的 3:Eaton Corporation (ETN)

- 戰略定位: 電氣化設備的「軍火商」。Eaton 提供從變壓器、開關設備到配電系統的全套解決方案,是數據中心建設與電網升級的直接受益者。

- 2026 年催化劑:

- 產能釋放: Eaton 在維吉尼亞州(全球數據中心核心區)等地的新工廠產能將在 2026 年上線。這將直接緩解目前變壓器供應的嚴重瓶頸,將積壓訂單快速轉化為營收。

- 工業自動化需求: 隨著製造業回流,工廠對電力管理系統的需求同樣強勁,為 Eaton 提供了除數據中心之外的第二成長路徑。

- 風險提示: 原物料(如銅、鋁)價格的劇烈波動可能壓縮其製造毛利。

工業自動化的復興

除了能源,工業自動化也是實體經濟復甦的關鍵一環。隨著 OBBBA 提供的永久性資本支出稅收優惠,以及勞動力成本的上升,製造業企業將加速採用機器人與自動化解決方案。Rockwell Automation (ROK) 與 Emerson Electric (EMR) 等公司值得關注,它們將受益於供應鏈重組帶來的設備更新週期。

三. 新興趨勢主題:太空經濟與人型機器人

2026 年注定是「新邊疆」技術從科幻走向商業現實的轉折點。在強力的國家政策支持與明星企業的資本運作下,太空與機器人產業將迎來價值重估。

太空經濟:從概念驗證到規模化營收

川普總統於 2025 年底簽署的《確保美國太空優勢》行政命令,確立了 2028 年重返月球、2030 年建立月球基地的國家目標,並明確要求國防部加速採用商業太空解決方案更具爆炸性的是,市場廣泛傳聞 SpaceX 將在 2026 年進行 IPO,估值可能高達數兆美元這將產生巨大的「光環效應」,重新定義整個太空板塊的估值體系。

首選標的 1:Rocket Lab (RKLB)

- 戰略定位: 太空發射領域的「第二名」,也是目前唯一能與 SpaceX 形成有效技術與商業競爭的上市企業。其從單純的發射服務商轉型為端到端太空系統公司的戰略已見成效。

- 2026 年催化劑:

- Neutron 火箭首飛: 其各界期待已久的中型運載火箭 Neutron 預計將在 2026 年中期進行首次發射。這將使其能夠競標高價值的國防部與大型星座發射合約,直接挑戰 SpaceX 的市場地位。

- SpaceX IPO 效應: 如果 SpaceX 以極高估值上市,Rocket Lab 作為公開市場上最純粹的對標標的,將顯得極具性價比,吸引尋求太空曝險的資金流入。

- 風險提示: Neutron 研發延遲是最大風險。航天工程充滿不確定性,首飛若失敗或推遲將重創市場信心。

首選標的 2:AST SpaceMobile (ASTS)

- 戰略定位: 構建天基蜂窩寬頻網絡,旨在讓普通智慧型手機無需改裝即可直接連接衛星。這解決了全球數十億人的「覆蓋盲區」痛點。

- 2026 年催化劑:

- 商業服務全面啟動: 隨著 BlueBird 6 及後續 Block 2 衛星的密集發射,ASTS 預計將在 2026 年底前實現對關鍵市場的連續性覆蓋,並正式開啟與 AT&T、Verizon 等合作夥伴的商業服務分成,產生實質性營收。

- 規模化製造驗證: 2026 年計劃發射 45-60 顆衛星,這將驗證其衛星工廠的量產能力與資本效率。

- 風險提示: 資金缺口與技術執行風險。衛星部署需要巨額資本,若商業化進度不及預期,可能面臨稀釋性融資。

人型機器人:特斯拉的「新物種」

首選標的:Tesla (TSLA)

- 戰略定位: 雖然特斯拉本質上是汽車與能源公司,但 2026 年將是其人型機器人 Optimus 的關鍵年份。馬斯克預測 Optimus 將在 2026 年進入有限量產,並開始在工廠內部執行實際任務。

- 2026 年催化劑:

- Optimus 量產與部署: 市場預期 2026 年產能將達到每月 1,000 台以上,並向外部客戶小規模交付。這將證實 Optimus 不僅是行銷噱頭,而是潛在的兆級美元業務。

- Robotaxi 落地: 雖然監管仍是障礙,但 Cybercab 的生產計畫定於 2026 年啟動,這將為特斯拉提供新的成長敘事。

- 風險提示: 技術進展不及預期,以及核心電動車業務在激烈競爭下的利潤率壓力。

四. 防禦性主題:通膨黏性下的定價權與高股息

面對 2026 年可能出現的通膨反覆和經濟增速放緩,投資組合不能完全由進攻性資產主導。必需配置具備強大定價權與現金流創造能力的防禦性資產。

醫療健康:政策出盡後的修復

醫療健康板塊在經歷了兩年的政策壓制與庫存調整後,估值處於歷史低位。OBBBA 對醫療行業的衝擊已基本被市場消化,而創新藥的週期正處於上升期。

首選標的 1:UnitedHealth Group (UNH)

- 投資邏輯: 作為醫療保險巨頭,UNH 在 2025 年經歷了艱難的 Medicare Advantage 費率調整週期。然而,2026 年的費率通知預計將優於市場悲觀預期(預計漲幅 >5%),疊加川普政府傾向於支持商業保險的政策態度,將驅動其利潤率修復。

- 2026 年催化劑: UNH 採取了積極的利潤率保護措施,包括削減福利和退出低利潤市場。預計 2026 年其 MA 業務利潤率將回升至 2%-3% 的目標區間。

- 風險提示: 醫療服務使用率若持續異常上升,將侵蝕保險利潤。

首選標的 2:Eli Lilly (LLY)

- 投資邏輯: 減肥藥(GLP-1)賽道將進入更加激烈的「口服藥」競爭階段。禮來正在開發的口服小分子 GLP-1 藥物 Orforglipron 是遊戲規則的改變者。

- 2026 年催化劑: 預計 Orforglipron 將在 2026 年初獲得 FDA 批准或發布決定性的三期臨床數據。相比於注射劑,口服藥便於生產和運輸,能大幅解決產能瓶頸並降低成本,從而搶佔更廣闊的市場份額此外,針對睡眠呼吸暫停等併發症的適應症拓展也將是股價驅動力。

- 風險提示: 藥物定價壓力,以及潛在的副作用(如肝毒性)風險。

首選標的 3:Pfizer (PFE)

- 投資邏輯: 經歷了後疫情時代的劇烈回調後,輝瑞正依靠其強大的腫瘤學管線重回增長軌道。透過併購 Seagen 獲得的技術,輝瑞預計到 2030 年將擁有 8 個以上的重磅腫瘤藥物。

- 2026 年催化劑: 2026 年營收指引區間為 595-625 億美元,顯示出剝離 COVID 產品影響後的內生性增長。多個晚期腫瘤藥物(如 Vepdegestrant)的臨床數據讀出將是關鍵。

高股息與防禦性收益

在利率維持在 3% 以上的環境下,現金流充沛的企業更具吸引力。

- Ares Capital (ARCC): 作為商業發展公司的龍頭,ARCC 受益於銀行收縮信貸後的私信貸需求激增。其 9% 以上的股息率在動盪市場中提供了極佳的緩衝。

- ExxonMobil (XOM): OBBBA 政策利好傳統油氣行業,ExxonMobil 強大的資產負債表使其能夠在油價波動中維持巨額的股票回購與分紅,是抵禦地緣政治風險的能源對沖工具。

三大核心風險提示

投資者在擁抱 2026 年機遇的同時,必須時刻警惕以下三大結構性風險:

- 「多樣化的海市蜃樓」:

貝萊德(BlackRock)指出,在通膨波動加劇的時代,股票與債券的相關性往往會轉為正值。這意味著當股市因通膨擔憂下跌時,債券也會下跌,無法提供保護,應對策略必須引入與宏觀經濟相關性較低的另類資產,如對沖基金策略或實物資產。

- 政策與通膨的「回馬槍」:

OBBBA 雖然刺激了供給側,但也通過減稅擴大了財政赤字。疊加關稅政策帶來的進口成本上升,可能導致 2026 年下半年通膨重燃。這將迫使聯準會停止降息甚至重新考慮升息,對高估值的科技成長股(尤其是高久期的軟體股)構成殺估值壓力。

- AI 回報率的「驗證時刻」:

2026 年,市場對 AI 的耐心將顯著減少。如果微軟、ServiceNow、Palantir 等公司的 AI 產品無法在財報上展現清晰、可持續的營收增量,或者企業發現 AI 帶來的生產力提升無法覆蓋高昂的推理成本,市場可能對整個 AI 產業鏈進行劇烈的重新定價,這是一個從「本夢比」回歸「本益比」的危險時刻。

結語:在不確定性中尋找確定性

2026 年的美股投資不再是簡單的「買入並持有指數」。這是一個需要精細化操作、深度理解產業邏輯的年份。

- 對於科技,我們從「賣鏟子」轉向「用鏟子的人」(Agentic AI)。

- 對於能源,我們從「理想主義」轉向「現實主義」(核能與電網)。

- 對於成長,我們關注「新邊疆」(太空與機器人)。

- 對於防禦,我們擁抱「定價權」(醫療與高股息)。

投資者應利用 2026 年上半年的政策紅利期與經濟韌性積極佈局,同時對下半年可能出現的通膨反覆與估值修正保持高度警惕。在這場「執行力」的競賽中,只有那些能將技術轉化為利潤、將政策轉化為壁壘的企業,才能在 2026 年的大分化中脫穎而出。