【勝券在沃:1月投資專欄】

精準解讀市場脈動,穩健布局未來趨勢

穿越「分歧」與「重定價」的歷史性轉折

如果說2025年是全球經濟在緊縮政策下展現驚人韌性的一年,那麼2026年將是被歷史定義為「分歧」與「資產重定價」的關鍵年份。我們不再處於過去二十年低波動、低通膨和地緣政治緩和的溫床中。相反,隨著美國「One Big Beautiful Bill Act」(OBBBA)的正式生效以及針對多國實施的「解放日關稅」,全球貿易體系正在形成新的「硬邊界」。

核心觀點:

- 全球增長極度分化: 2026 年正式告別「同步增長」,美國憑藉 OBBBA 法案 的財政刺激與稅收優惠表現強勁,顯著跑贏其他發達經濟體,形成「美國例外論」的經濟格局。

- 利率結構性抬升: 聯準會維持鷹派立場,終端利率預計停留在 3.0%–3.25% 的新常態;與此同時,日本央行(BOJ) 成為唯一逆行升息的主要央行,將引發日圓套利交易持續平倉。

- 貿易硬邊界與資源戰爭: 「解放日關稅」全面實施重塑供應鏈,中國則透過白銀及關鍵礦產出口管制進行對稱反擊,資源民族主義將推升工業成本與通膨黏性。

- AI 轉向與實物資產回歸: 投資焦點從 AI 基礎設施轉向應用與能源需求;黃金與白銀因避險需求與結構性短缺,被視為對沖法定貨幣風險與供應鏈中斷的關鍵戰略資產。

- 稅務合規與守富大考: 台灣 CFC 制度 進入實質查核元年,結合美國 OBBBA 法案下的遺產稅豁免窗口,高淨值家族需將重心從財富創造轉向主動的稅務架構優化與風險管理。

【資產回顧】

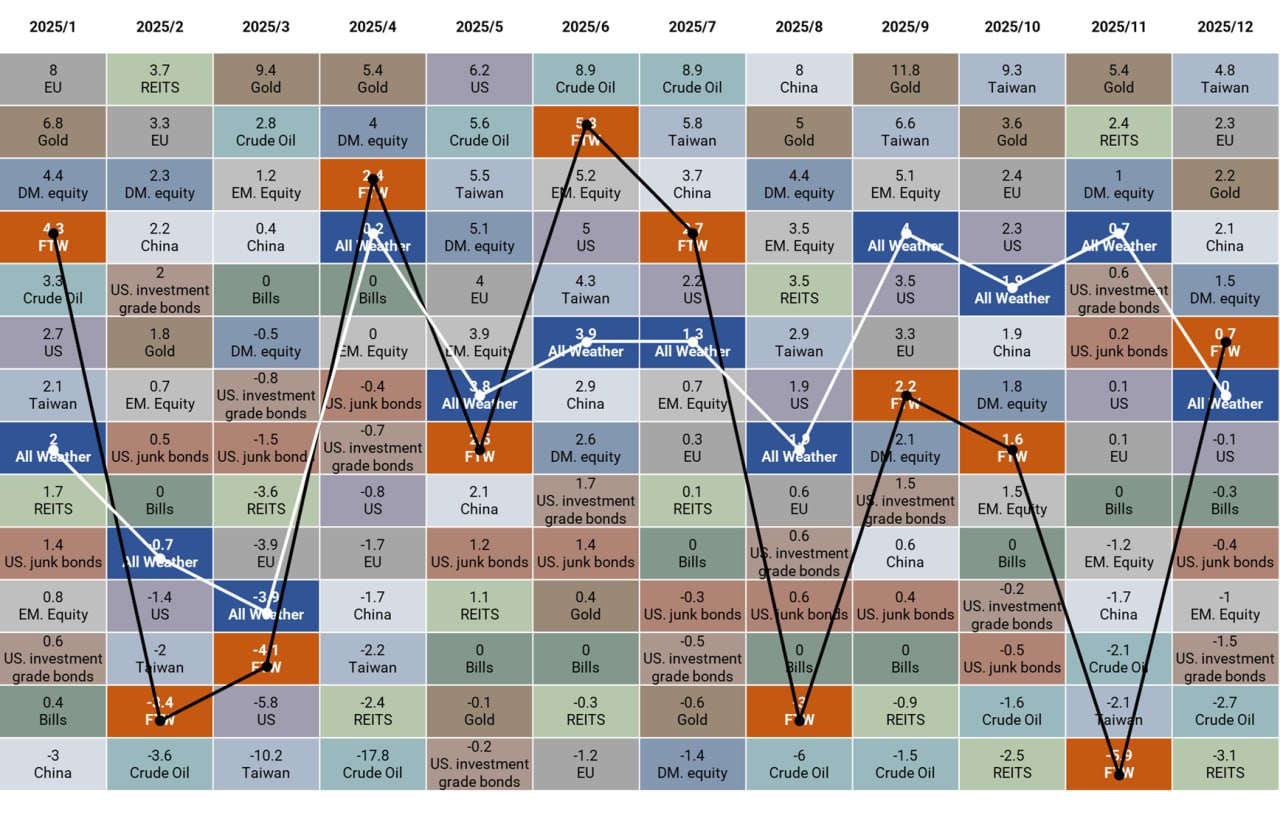

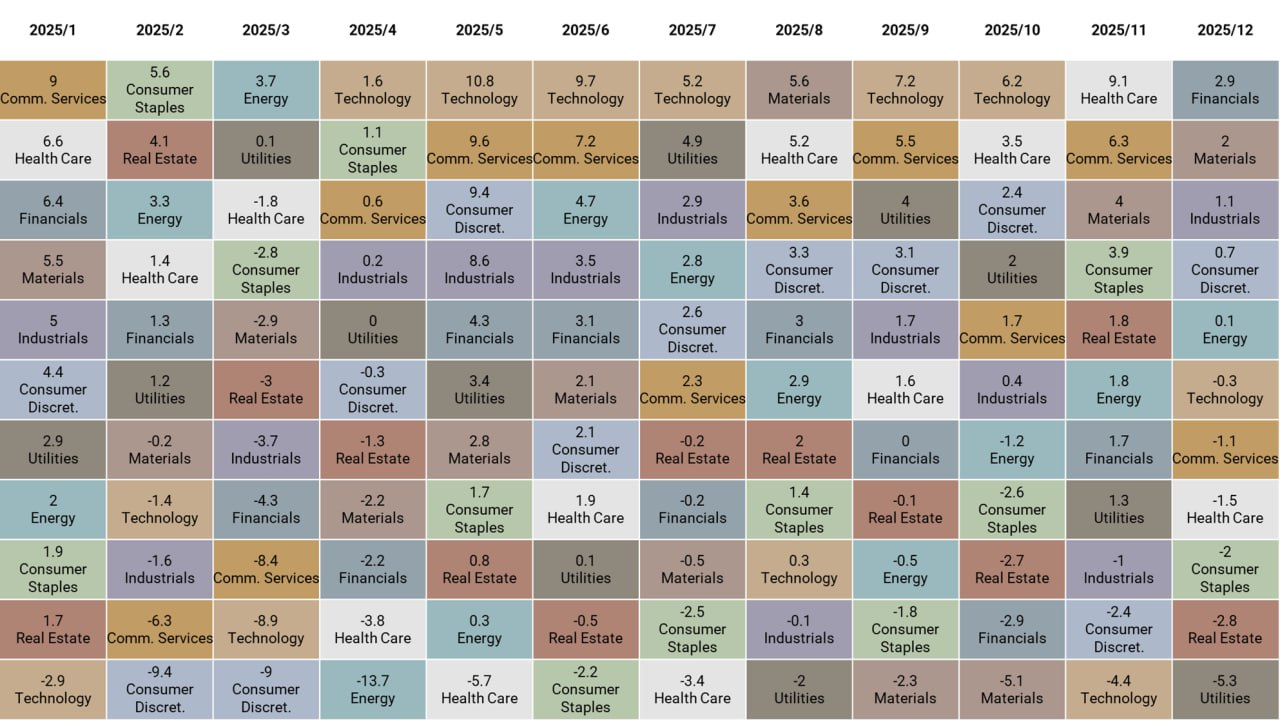

12 月資產表現以台灣股市與歐洲股市表現最佳,分別上漲 4.8% 與 2.3%;標普板塊以金融板塊與原物料板塊表現最佳,分別上漲 2.9% 與 2.0%。

【策略追蹤】

沃勝全天候投資組合

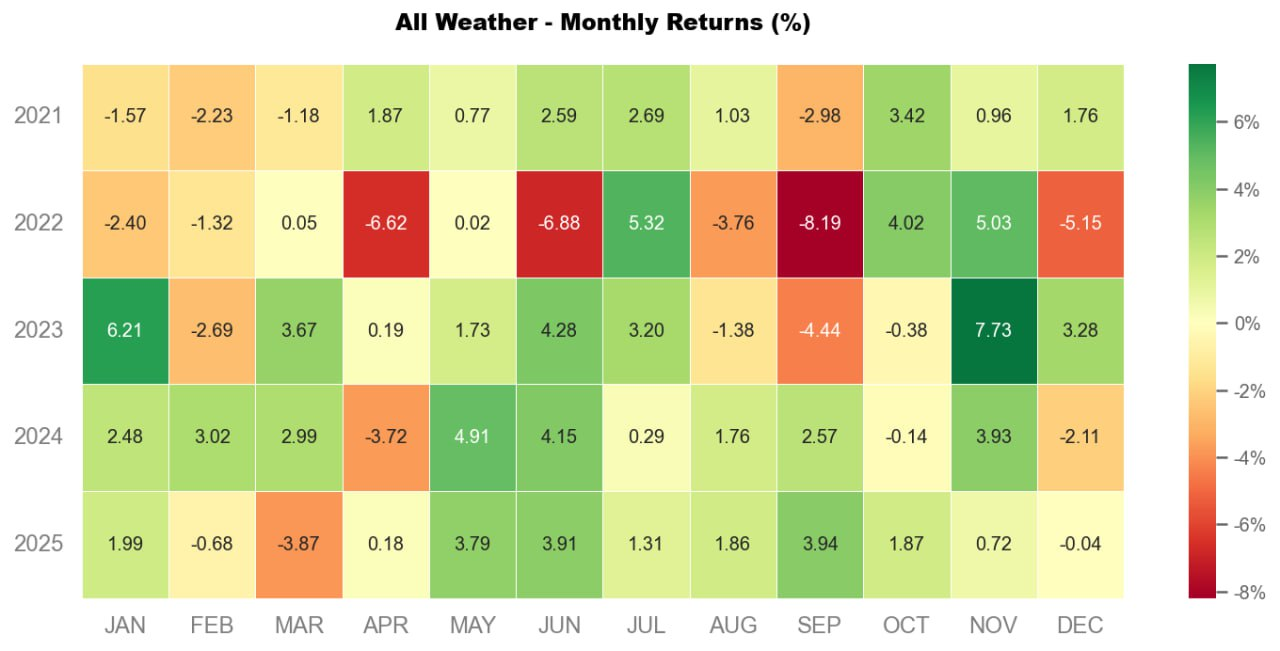

12 月沃勝全天候投資組合報酬 -0.04%。當月以黃金 (GLD) 表現最佳,該資產上漲 2.2%。

詳細策略說明與績效請見以下文章:

沃勝 Smart 500 投資策略

12 月沃勝 Smart 500 投資策略報酬 +0.68%,優於 SPY 的 +0.08%。當月成分股以 ABNB 貢獻最多,上漲 16.0%,其次是 DASH,上漲 14.2%。

詳細策略說明與績效請見以下文章:

全球宏觀經濟全景——分化的增長與政策的邊界

2026年的宏觀經濟主題是「分化」。不同經濟體在面對通膨殘餘、財政刺激和貿易壁壘時的表現將截然不同。投資者必須放棄「全球同步增長」的舊思維,轉而採用高度選擇性的區域配置策略。

全球增長預測:脆弱的韌性與美國例外論

根據國際貨幣基金組織(IMF)、高盛(Goldman Sachs)及貝萊德(BlackRock)的最新預測,2026年全球經濟預計將實現約2.8%至3.1%的增長。這一數字雖然顯示出全球經濟避免了深度的全面衰退,但掩蓋了各區域之間劇烈的性能差異。

| 經濟體 | 2026年GDP增長預測 | 核心驅動因素 | 主要阻力與風險 |

|---|---|---|---|

| 美國 | 2.6% | OBBBA法案效應:減稅與資本支出激勵;AI基礎設施投資;關稅保護下的製造業回流。 | 通膨黏性導致的高利率環境;勞動力市場過熱引發的工資螺旋;美元過強對出口的壓制。 |

| 歐元區 | 1.2% - 1.3% | 德國財政刺激計劃;西班牙的強勁增長;能源價格回穩。 | 長期結構性競爭力下降(相對於中國);人口老齡化;俄烏衝突的後續地緣風險。 |

| 中國 | 穩健但分化 | 製造業升級與出口韌性;政策對高科技產業的支持。 | 內需消費疲軟;房地產市場尚未完全出清;外部貿易壁壘(解放日關稅)的衝擊。 |

| 全球平均 | 2.8% - 3.1% | 金融條件改善;部分司法管轄區的財政擴張。 | 貿易碎片化導致的效率損失;地緣政治緊張局勢引發的供應鏈中斷。 |

解析:美國OBBBA法案的經濟重塑力

2026年美國經濟的強勁表現並非偶然,而是政策強力干預的結果。新實施的「One Big Beautiful Bill Act」通過永久化企業稅減免和引入資本支出全額費用化,極大地激勵了企業在美國本土的投資。J.P. Morgan指出,雖然該法案中的第899條(針對外國不公平稅收的報復性條款)在最終版本中被移除,消除了外資直接投資的障礙,但法案整體傾向於「美國優先」,通過財政手段人為地提高了美國資產的回報率。這解釋了為何美國GDP增速能顯著跑贏其他發達國家,並支撐了美元資產的吸引力。

通膨與貨幣政策:高利率的新常態

市場對於2026年利率路徑的定價正在經歷痛苦的修正。2025年底的樂觀情緒——即聯準會將迅速降息至中性水平——正在被現實擊碎。

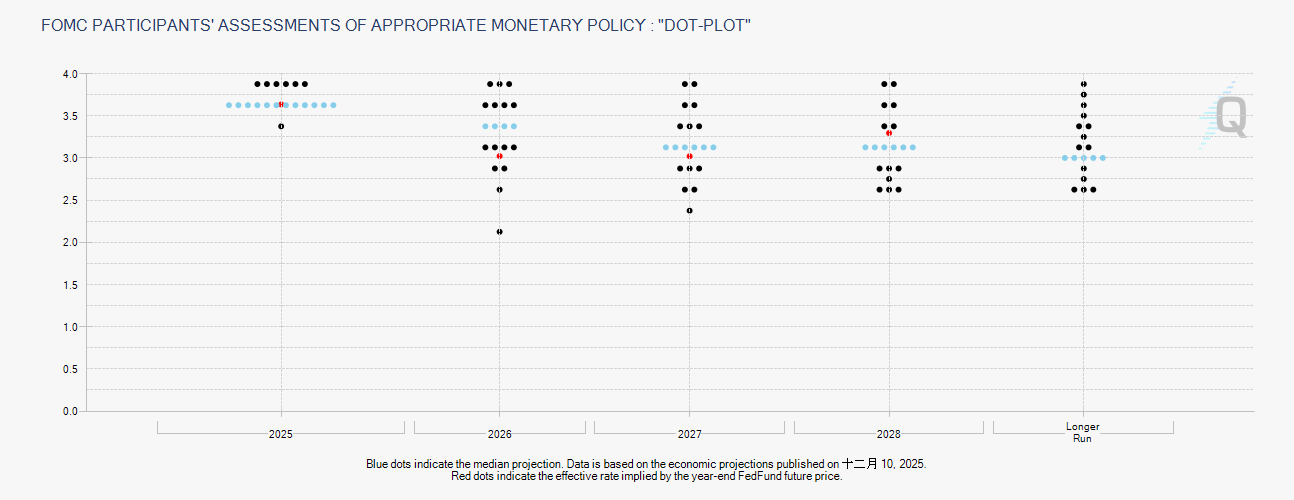

聯準會(Fed):點陣圖的鷹派信號

2025年12月的FOMC會議及其發布的點陣圖為2026年定下了基本路徑。

- 降息預期落空:儘管市場曾預期2026年將有多次降息,但點陣圖中位數顯示,FOMC成員對2026年的降息預期極為保守,部分成員甚至預測零降息或僅有一次降息。

- 終端利率抬升:高盛預測聯準會的終端利率可能停留在3.0-3.25%區間,這遠高於過去十年的零利率水平,也高於此前市場預期的2.5%中性利率。

- 原因分析:通膨,特別是服務業通膨,預計將維持在目標之上。此外,OBBBA法案帶來的財政刺激效應可能在2026年初引發新的需求拉動型通膨,限制了聯準會的寬鬆空間。

歐洲央行(ECB):溫和的鴿派

相比之下,歐洲央行的路徑更為清晰。ECB預測歐元區通膨將在2026年降至1.9%,接近2%的目標。市場普遍預期ECB在2026年將維持利率不變或僅進行微調,甚至有分析師認為如果經濟疲軟,可能會有進一步的降息空間。這導致美歐利差在2026年將持續存在,支撐美元兌歐元匯率。

日本央行(BOJ):唯一的逆行者

日本央行是2026年全球貨幣政策中最大的變數。隨著日本國內薪資增長的固化(預計2025年底超過4.0%)和通膨重回3.0%,BOJ面臨巨大的升息壓力。

- 政策轉向:BOJ可能將政策利率從2025年底的0.75%進一步上調。這將是全球主要央行中唯一處於緊縮週期的央行。

- 市場影響:這將對日圓套利交易(Carry Trade)構成持續的平倉壓力,並可能導致日圓在2026年出現結構性反彈,儘管幅度受限於美日利差的絕對值。

我們的看法:

「利率更高、更久」(Higher for Longer)已演變為「利率結構性抬升」。這意味著資本的機會成本已發生根本性變化。2026年的贏家將是那些擁有充沛現金流、低負債率,且能在高利率環境下自我造血的企業和資產。

地緣政治與貿易——「解放日」後的硬邊界

2026年的地緣政治風險不再是潛在的威脅,而是已經落地的政策現實。以關稅和出口管制為代表的「經濟武器化」正在重塑全球供應鏈的成本結構和流向。

「解放日關稅」:細節與影響

2025年4月宣布的「解放日關稅」在2026年進入全面實施與調整階段。這一政策標誌著美國貿易保護主義的頂峰。

- 關稅架構:

- 普遍關稅:對大多數進口商品徵收10%的基準關稅。

- 特定豁免:加拿大和墨西哥作為USMCA夥伴,目前在很大程度上獲得了豁免。此外,半導體、藥品、銅、木材及部分關鍵礦產和能源產品被明確排除在普遍關稅之外,以避免對美國本土供應鏈造成災難性打擊。

- 針對性重稅:針對中國商品的關稅在原有基礎上進一步疊加,特別是鋼鐵、鋁和電動車相關產品。

- 經濟後果:

- 通膨傳導:雖然豁免減輕了衝擊,但普遍關稅仍將推高美國進口消費品的價格,這是我們預測美國通膨具備黏性的核心原因之一。

- 供應鏈轉移:跨國企業將加速將產能從中國轉移至越南、馬來西亞及墨西哥。這一過程將導致資本支出的激增,為相關新興市場的工業地產和基礎設施投資帶來機會。

關鍵礦產戰爭:中國的「不對稱反擊」

面對美國的科技封鎖(如半導體禁令),中國在2025年底至2026年初實施了更為嚴格的關鍵礦產出口管制,將地緣博弈推向了資源端。

- 管制升級:

- 範圍擴大:除了此前管制的鎵、鍺,管制清單現已涵蓋銀、鎢、銻、鉬、銦以及電池關鍵材料(石墨陽極、鋰電池設備)。

- 許可證制度:自2026年1月1日起,所有白銀出口需申請政府許可證。

- 白銀的戰略意義:

- 白銀不僅是貴金屬,更是太陽能板、電動車導電組件、5G基地台及先進電子的關鍵原料。

- 市場衝擊:中國控制著全球約13%的白銀產量和大量的精煉產能。出口管制將導致全球工業用銀出現結構性短缺,推升價格並延緩西方的能源轉型進程。

- 技術脫鉤:新的管制還涉及稀土開採、選礦和冶煉技術的出口,甚至對使用中國技術的海外產能實施管轄。這意味著西方國家試圖建立獨立稀土供應鏈的努力將面臨技術和設備的雙重瓶頸。

我們的看法:

投資組合必須對沖「資源民族主義」風險。我們不建議單純迴避受影響行業,而是應主動配置:

- 實物資源:直接持有白銀和黃金,作為對供應鏈中斷的對沖。

- 供應鏈重組受益者:投資於墨西哥(近岸外包)和東南亞(友岸外包)的工業房地產和物流基礎設施。

- 非中供應鏈礦產企業:關注在澳洲、加拿大擁有已投產或接近投產項目的關鍵礦產公司,它們將享受巨大的「安全溢價」。

公開市場投資策略——在動盪中尋找確定性

權益市場:AI主題的擴散與深化

儘管市場對「AI泡沫」存在擔憂,但貝萊德(BlackRock)和瑞銀(UBS)等頂級機構仍將AI視為2026年美股的主要驅動力。然而,投資邏輯正在從第一階段的「基礎設施建設」向第二階段的「應用與能源」轉移。

- 美國市場:廣度擴展

- AI資本支出(Capex):AI基礎設施的建設需要前置的巨額資本支出。UBS預測,全球AI資本支出在2026年將達到5710億美元。這將繼續利好硬體供應商、半導體設備製造商及數據中心運營商。

- 能源瓶頸:AI算力對電力的巨大需求將推動公用事業(Utilities)和電網設備板塊的重估。高盛特別指出,電力需求的增長將是2026年大宗商品回報的關鍵驅動力。

- OBBBA受益者:關注那些高有效稅率、高資本支出的美國本土工業和製造業公司,它們是企業稅減免和資本開支費用化的最大受益者。

詳見以下文章:

- 日本市場:Sanaenomics與通膨回歸

- 我們對日本股市保持戰略性樂觀。RBC Wealth Management指出,日本的「Sanaenomics」(早苗經濟學) 政策將繼續推動企業治理改革,提升股東回報。

- 通膨的溫和回歸使日本企業重獲定價權,這對於利潤率擴張至關重要。重點關注具備全球競爭力的工業自動化、半導體材料及受益於內需復甦的金融股。

- 新興市場:高度分化

- 中國:投資機會主要集中在「硬科技」和政策支持的先進製造業。然而,考慮到關稅壁壘和內需不確定性,整體配置應保持謹慎,並通過選股而非市場指數參與。

- 東南亞:馬來西亞和越南作為供應鏈轉移的樞紐,其電子製造和數據中心板塊值得長期配置。

固定收益:信用選擇優於存續期豪賭

鑑於聯準會降息空間有限且通膨預期具有黏性,長端美債殖利率可能維持高位。我們對長存續期公債保持中性,轉而關注高品質的企業信貸。

- 收益率曲線:2026年殖利率曲線的可能持續陡峭化。短端債券(1-3年)仍提供具吸引力的無風險收益。

- 投資級信用(IG):在經濟增長放緩但未衰退的環境下,投資級公司債提供了比公債更好的回報,同時違約風險可控。特別是亞太地區的投資級信用,因其穩健的基本面和較低的槓桿率,被視為良好的配置標的。

- 高收益債(HY):需謹慎。隨著再融資窗口的關閉和融資成本的上升,低評級企業的違約風險顯著上升,尤其是在對利率敏感的行業。

外匯市場:美元的韌性與日圓的博弈

- 美元(USD):在OBBBA法案刺激增長、高利率環境以及相對優越的經濟基本面支撐下,美元在2026年上半年預計將保持強勢。這對新興市場貨幣及歐元構成壓力。

- 日圓(JPY):這是2026年最大的潛在Alpha來源。隨著BOJ逐步升息和聯準會停止升息,美日利差收窄是必然趨勢。對於持有大量日圓資產(如房地產)的家族而言,匯率對沖策略應從「全額對沖」轉向「部分對沖」或「不對沖」,以享受潛在的匯率升值收益。

另類投資與實物資產——家族財富的壓艙石

在公開市場波動加劇的時代,另類投資與實物資產是區別於傳統財富管理的核心競爭力。2026年,這些領域將出現顯著的「品質為王」趨勢。

私募信貸:從「黃金時代」到「優勝劣汰」

過去五年,私募信貸因高收益率而備受追捧。然而,隨著2026年大量債務到期,違約率將開始上升,市場將進入清洗期。

- 違約風險預測:S&P Global預測,在悲觀情境下,亞太地區投機級企業的違約率可能在2026年9月升至4.4%。摩根士丹利指出,雖然整體市場依然健康,但特定行業(如舊經濟、高槓桿地產)將面臨壓力,且這部分壓力可能轉化為更高的違約率。

- 投資策略:我們建議從廣泛的直接借貸轉向更具防禦性的策略。

- 資產支持融資:以實物資產或現金流為抵押,提供更高的安全性。

- 特殊機會信貸:在市場錯殺或企業重組中尋找高回報機會。

- 避免:過度暴露於對利率極度敏感且缺乏護城河的浮動利率債務結構中。

房地產:東京豪宅的獨立行情與全球分化

在全球房地產市場因高利率而冷卻的背景下,東京的核心住宅市場展現出獨特的「避風港」屬性,而其他全球城市則呈現不同走勢。

| 城市 | 2026年市場展望 | 關鍵驅動/阻力因素 | 預期收益/增長 |

|---|---|---|---|

| 東京 | 極度看好 | 日圓疲軟吸引外資(港、新、美);建築成本上升限制供應;通膨預期推動資產保值需求。2025年核心區價格暴漲55% 。 | 資本增值潛力極大;租金回報率偏低 (2.5-3%),但總回報預期高 。 |

| 新加坡 | 中性偏穩 | 政府降溫措施有效;避險資金流入穩定;主要看點在於其作為財富中心的安全性 。 | 價格波動低,穩健的資本保值工具。 |

| 倫敦 | 選擇性機會 | 高利率壓制本地需求,但外資利用匯率優勢尋找優質資產 。 | 核心地段具備抗跌性,但整體市場疲軟。 |

| 美國商業不動產 | 謹慎樂觀 | OBBBA法案移除了針對外資的第899條款,消除了不確定性 ;供應短缺開始顯現 。 | 辦公樓市場仍處於調整期,工業與數據中心地產表現優異。 |

東京市場解析:

東京房地產市場的繁榮並非泡沫,而是基本面與資金面共振的結果。萊坊(Knight Frank)數據顯示,東京豪宅價格年增長率高達55.9%,領跑全球。這背後是「供給側收縮」(勞動力短缺、成本上升)與「需求側爆發」(外資湧入、通膨保值)的雙重作用。對於投資者而言,配置東京核心區(如港區、澀谷)的A級住宅,不僅是對沖通膨的手段,也是押注日圓升值的期權。

黃金與白銀:走向$5,000的戰略儲備

主要投行對2026年貴金屬價格的預測令人矚目,這反映了市場對法定貨幣體系的長期擔憂。

- 黃金(Gold):UBS和J.P. Morgan均大膽預測金價將在2026年觸及甚至突破$5,000/oz。

- 邏輯支撐:全球央行(特別是中國、俄羅斯及新興市場)持續增加黃金儲備以去美元化;美國財政赤字失控引發的信用擔憂;地緣政治衝突頻發下的避險需求。

- 白銀(Silver):我們認為白銀在2026年具備比黃金更高的彈性。

- 工業屬性:如前所述,中國的出口管制將加劇白銀短缺。

- 價格預測:主要銀行預測2026年銀價將達到$56-$65/oz,甚至有技術模型指向更高。

- 執行策略:建議將黃金在投資組合中的權重提升至5%-10%,白銀作為戰術性衛星配置。優先考慮實物ETF或相關礦業股票,以捕捉這一歷史性的重新定價過程。

家族治理、稅務與合規——守富的護城河

在財富創造之外,2026年的監管環境變化對家族財富的保全提出了嚴峻挑戰。高淨值家族必須從被動的合規轉向主動的風險管理。

台灣稅務居民:CFC「透明化」時代的首次大考

如果您是台灣稅務居民,2026年5月的報稅季將與以往不同。這是「受控外國企業制度」(CFC)實施後的首次深度查核,國稅局已經掌握了更多數據。

- 這對您意味著什麼? 過去透過 BVI 或開曼群島公司持有的資產,即便沒有將利潤匯回台灣,現在也可能被視為「已分配」而需提前繳稅。

- 我們需要注意的風險點:

- 申報完整性:稅局將重點核對那些持有境外低稅區公司股份超過 50% 但未申報的案例。

- 豁免門檻的誤區:雖然有「700萬新台幣」的豁免額度,但稅局會嚴格審查背後的計算依據。

- 虧損扣抵:如果我們申報境外公司虧損以減少稅負,必須準備好經會計師簽證的完整帳冊,這不能僅憑口頭說明。

- 傳承提醒: 2026年起,遺產稅的免稅額雖有微幅調整,但最高 20% 的累進稅率結構未變。這提醒我們,資產的代際移轉不能等到最後一刻,生前的架構規劃(如信託)依然是最有效的防火牆。

美國資產配置:把握「歷史性」的稅務窗口

美國新通過的《One Big Beautiful Bill Act》(OBBBA)為我們帶來了截然不同的兩面影響,取決於您的身份。

- 如果您是美國稅務居民(綠卡/公民):這是一個黃金窗口期。2026 年起,聯邦遺產稅與贈與稅的終身免稅額已大幅提升至每人 1,500 萬美元(夫婦 3,000 萬美元)。我們建議在今年重新審視您的信託規劃,充分利用這一額度進行免稅傳承。

- 如果您是非美國稅務居民(亞洲投資者):好消息是,新法案移除了針對外國投資者的部分懲罰性條款,使得投資美國房地產和債權更具吸引力。但請警惕:非居民的遺產稅免稅額依然只有 6 萬美元。這意味著,如果您直接以個人名義持有美國豪宅或股票,一旦發生意外,將面臨巨額遺產稅。請務必維持或建立離岸公司/信託架構來持有這些資產。

香港:投資移民與高淨值家族的新機遇

香港正在積極爭取高淨值家族的回歸,並推出了具吸引力的政策。

- 新資本投資者入境計劃(CIES):如果您或家族成員有意獲取香港居留權,新的投資移民計劃更加靈活。但需注意,從 2026 年 1 月 1 日起,鎖定期與合規要求已正式啟動,我們需要確保投資組合符合「獲許資產」的定義。

- 稅務優惠擴大:香港進一步擴大了家族辦公室的稅務寬減範圍,現在連虛擬資產、藝術品等另類投資的利潤也有機會納入免稅範圍。這為我們豐富家族的另類投資組合提供了更好的稅務環境。

結論

2026年不是一個可以「自動駕駛」的年份。宏觀的「分歧」意味著資產配置必須精細化;政策的「硬邊界」意味著合規必須嚴謹化。

我們對2026年1月的核心行動建議概括為「防守型進攻」:

投資組合重平衡

- 增持:黃金(目標10%),東京核心住宅,美國AI基礎設施相關股票,投資級企業債。

- 減持:對利率敏感的浮動利率私募信貸,邊緣新興市場股票,長存續期公債。

- 對沖:利用期權對沖美股潛在波動,審視日圓資產的匯率曝險。

稅務與合規審查

- 台灣:CFC模擬試算,準備2026年5月的申報文件,確認是否符合豁免條件。

- 美國:利用OBBBA窗口期,評估美國資產的持有架構。

在這個充滿不確定性的時代,家族辦公室的價值不在於預測未來,而在於構建一個無論未來如何演變,都能保護並增值家族財富的強健體系。這就是我們在2026年的使命。

內容僅供內部參考使用,不構成投資建議,未經同意不得轉傳、修改、販售,讀者須自行評估風險。