【勝券在沃:2月投資專欄】

精準解讀市場脈動,穩健布局未來趨勢

現在全球資本市場正處於一個關鍵的歷史轉折點。隨著美國總統唐納·川普正式提名凱文·沃什為下一任聯準會主席,我們見證的不僅僅是一次人事更迭,而是全球貨幣政策從「後顧型數據依賴」向「前瞻性資產負債表重構」的轉移。這一轉變在1月底的最後兩個交易日引發了資產價格的劇烈重定價,特別是貴金屬市場的歷史性閃崩,為我們敲響了流動性管理的警鐘。

作為家族資產的管理者,我們必須識別出市場噪音底層邏輯的斷裂與重連。本月月報將深入剖析沃什體制下的「鷹派寬鬆」悖論,解構金銀價格崩跌背後的微觀市場結構與槓桿清洗機制,並重新審視在AI資本支出超級週期下的公開市場機會。此外,針對私募市場,我們將目光轉向更為精細的操作層面——利用「高利率鎖定效應」帶來的豪宅翻新需求,以及上市建商「輕資產轉型」釋放出的土地債權紅利。

核心觀點:

- 「沃什效應」引發政策轉型: 2026 年正式告別「聯準會賣權」(Fed Put),貨幣政策從流動性驅動轉向供給側改革。沃什的提名的核心在於「降息+縮表」的鷹派組合,旨在透過提高全要素生產率(TFP)實現無通膨增長,資產定價權重回基本面。

- 收益率曲線「熊市陡峭化」: 市場正經歷長期通膨溢價的重估。受降息影響,短端美債受益;但因聯準會持續縮表且不再擔任邊際買家,長端收益率將維持高位。

- 貴金屬市場的「槓桿大清洗」: 1 月底的崩跌(黃金跌 15%、白銀跌逾 30%)屬衍生品觸發的技術性回撤,而非牛市終結。在全球央行剛性需求與機構配置比例仍低的背景下,當前價格區間被視為戰略性入場機會,實物持有者應保持定力。

- AI 投資從「軟體敘事」轉向「硬體實體」: 科技板塊由 AI 工業化支撐,市場重心從通用 GPU 轉向定製化晶片 (ASIC) 與先進製程。台積電、Broadcom 等具備產能定價權的龍頭,其獲利確定性顯著跑贏單一設計商,驅動美股在政策波動中展現韌性。

- 房地產投資的「債權化」轉向: 高利率環境下,投資邏輯從賺取市場普漲轉向主動價值創造。私募市場機會聚焦於「豪宅翻新加值」及協助大型建商「輕資產轉型」的土地銀行債權,後者透過土地實物擔保提供穩定的類債券收益。

【資產回顧】

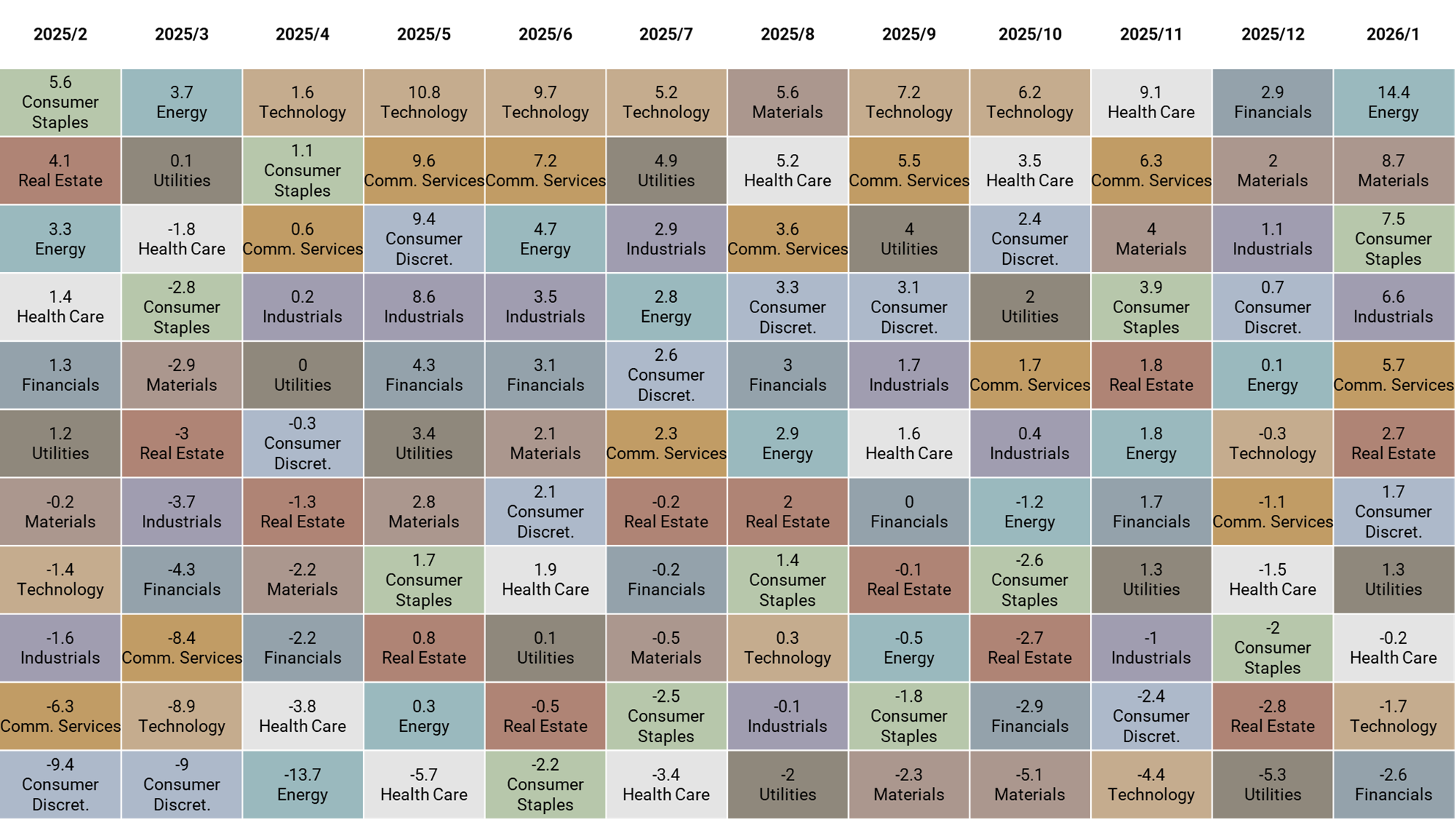

1 月資產表現以原油與黃金表現最佳,分別上漲 15% 與 12.3%;標普板塊以能源與原物料表現最佳,分別上漲 14.4% 與 8.7%。

【策略追蹤】

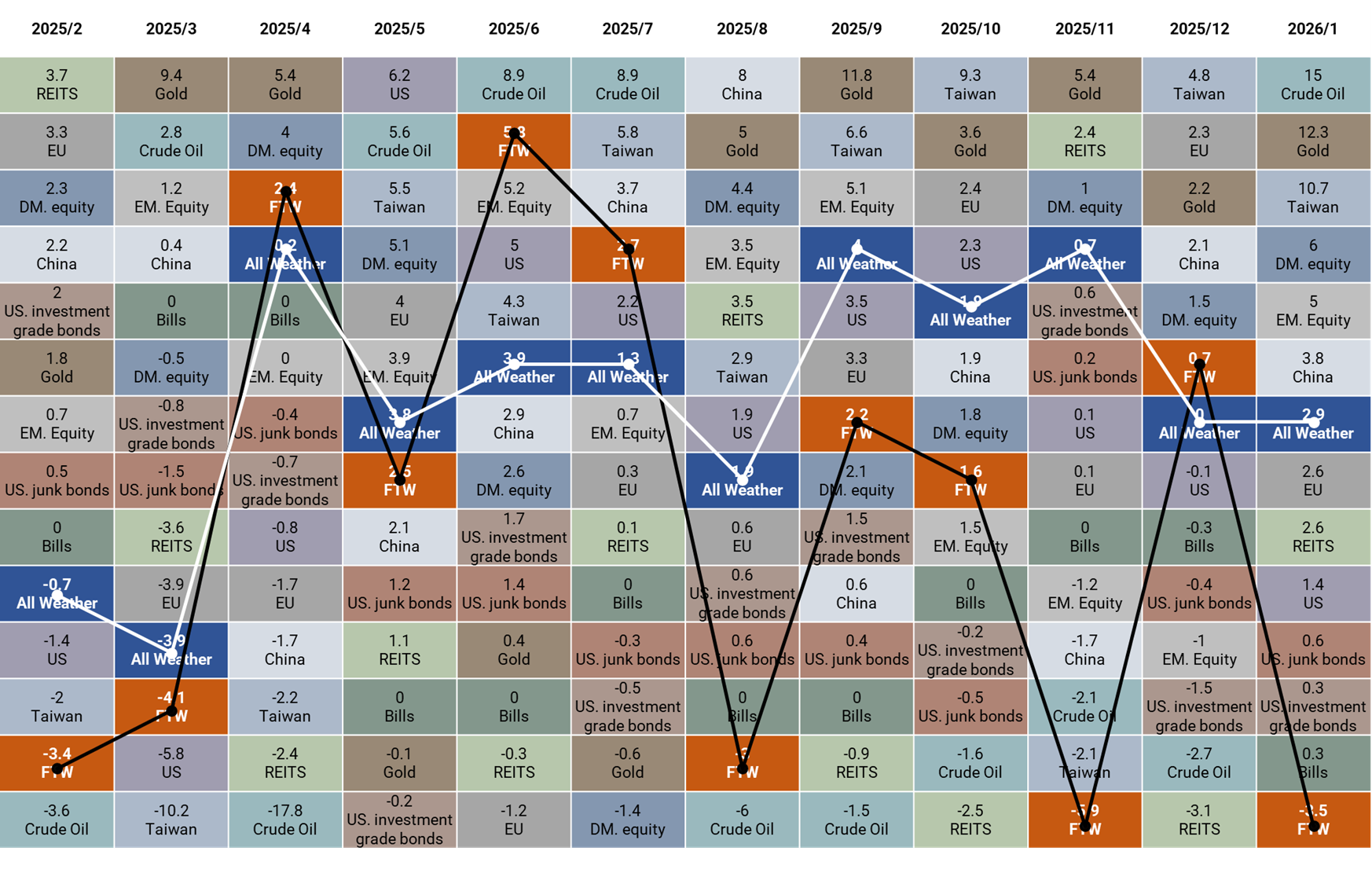

沃勝全天候投資組合

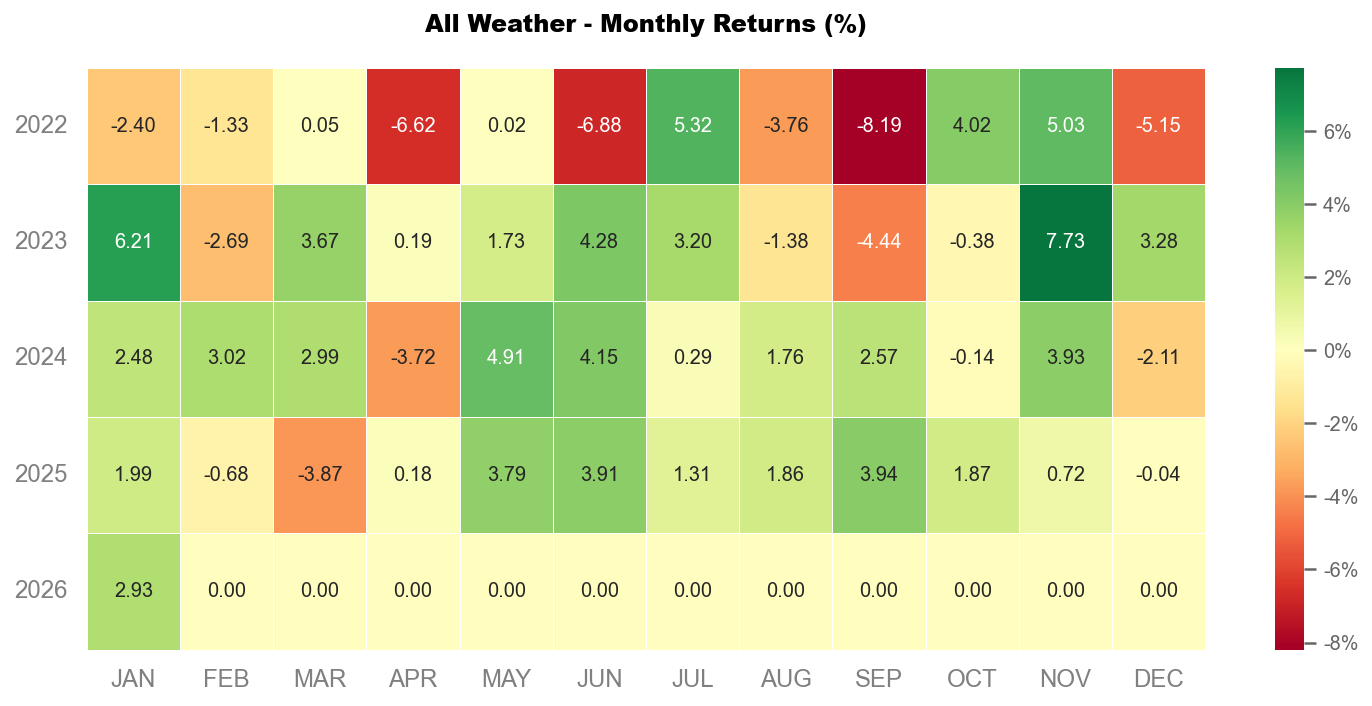

1 月沃勝全天候投資組合報酬 +2.93%。當月以黃金 (GLD) 表現最佳,該資產上漲 12.3%。

詳細策略說明與績效請見以下文章:

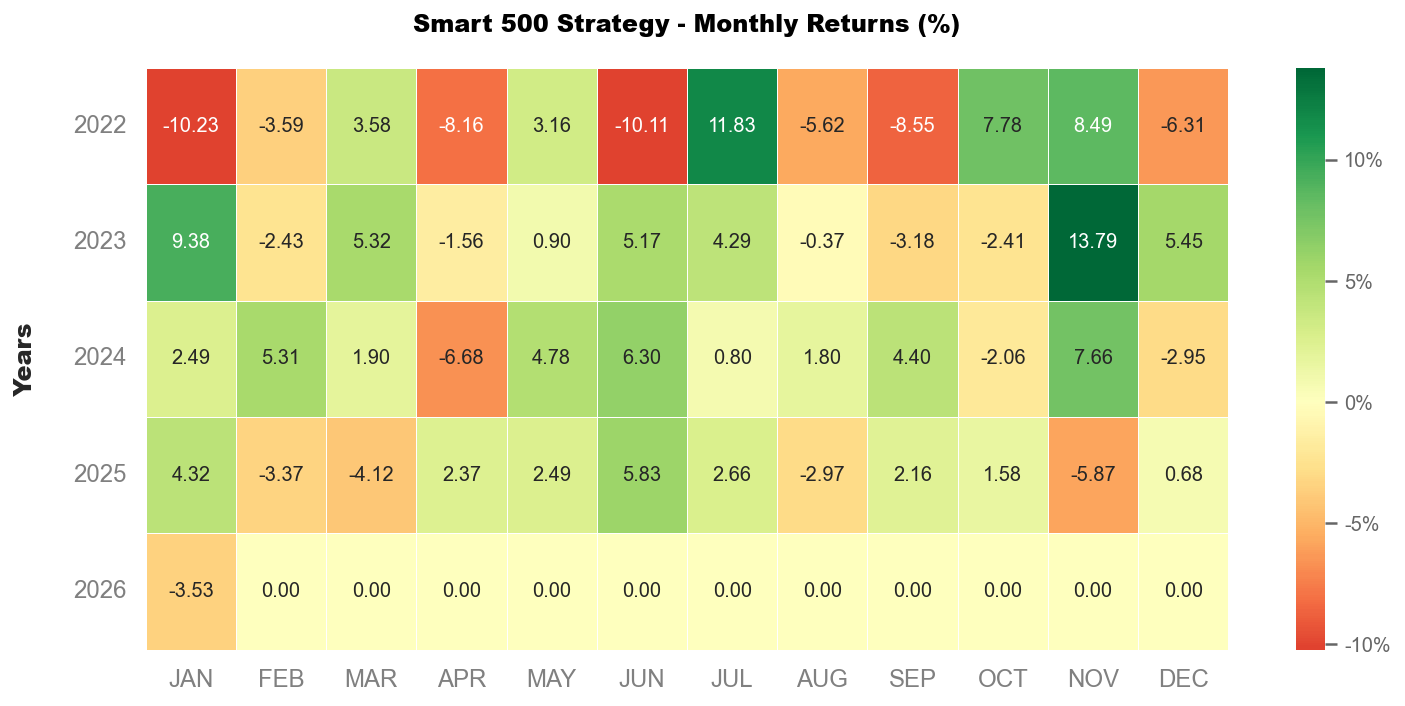

沃勝 Smart 500 投資策略

1 月沃勝 Smart 500 投資策略報酬 -3.53%。當月成分股以 DXCM 貢獻最多,上漲 10.0%,其次是 TECH,上漲 9.0%。

詳細策略說明與績效請見以下文章:

貨幣政策新局——解碼「沃什效應」

從「保險庫守衛」到「市場改革者」

長久以來,傑洛姆·鮑爾(Jerome Powell)領導下的聯準會被市場視為最後的流動性提供者,其政策路徑高度依賴於滯後的通膨與就業數據。然而,凱文·沃什 (Kevin Warsh) 的提名打破了這一路徑依賴。作為前摩根士丹利銀行家及前聯準會理事,沃什的政策哲學展現出鮮明的「供給面樂觀主義」與「反量化寬鬆」色彩。

沃什的貨幣哲學核心:回歸雙重使命

沃什長期以來批評聯準會的「任務偏離」,認為央行過度介入了財政領域與社會政策,導致了機構信用的透支。他的核心主張是將聯準會的職能收窄回「價格穩定」與「最大就業」的法定雙重使命。

這一哲學轉變對資產定價具有深遠影響:

- 否定「聯準會賣權」(The Fed Put): 沃什反對央行在市場波動時無條件救市,這意味著未來的資產價格必須更多地反映基本面風險,而非流動性溢價。

- 通膨的重新定義: 沃什認為「通膨是一種選擇」,是政府過度支出與印鈔的結果。這暗示他可能更傾向於通過縮減資產負債表(QT)來控制通膨,而非單純依賴加息。

「鷹派降息」的政策悖論

市場目前面臨的最大認知挑戰,是如何理解沃什既被視為「鷹派」,又主張「降息」的看似矛盾立場。

| 政策維度 | 傳統鴿派觀點 | 沃什的「鷹派改革」觀點 | 對資產的影響 |

|---|---|---|---|

| 利率路徑 | 降息以刺激需求 | 降息以釋放供給側潛力:認為高利率抑制了資本支出與生產力提升 | 短端利率下行,利好浮動利率負債管理 |

| 資產負債表 | 維持龐大以支持流動性 | 激進縮表:認為龐大的資產負債表扭曲了價格發現 | 長端公債溢價回升,收益率曲線陡峭化 |

| 通膨容忍度 | 2% 平均通膨目標 | 生產力驅動的去通膨:相信AI與去監管能帶來高增長、低通膨 | 成長型資產(如科技股)估值容忍度提升 |

沃什的邏輯在於,如果通過放鬆銀行監管和鼓勵 AI 技術應用來提升全要素生產率(TFP),那麼經濟可以在不引發通膨的情況下實現高速增長。因此,他可能推動一種特殊的政策組合:降低名義利率以配合川普政府,同時加速縮減資產負債表以回收過剩流動性並安撫通膨預期。

聯準會獨立性與市場信心的博弈

沃什的提名雖然符合白宮的意識形態,但也引發了關於央行獨立性的爭議。沃什主張聯準會的資產負債表管理應與財政部債務發行進行更緊密的「協調」,在極端情況下,這可能被解讀為「財政主導」的信號。

然而,投資人應注意到聯邦公開市場委員會(FOMC)的集體決策機制。儘管沃什作為主席擁有議程設定權,但其他11位票委的存在將對激進政策形成制衡。市場分析師普遍認為,沃什的華爾街背景和過往在聯準會的經驗,使他能夠在政治壓力與市場穩定之間找到平衡,其「鷹派本能」可能會在通膨抬頭時迅速回歸,從而避免惡性通膨的失控。

收益率曲線的陡峭化交易

在沃什提名的消息公佈後,美國債券市場出現了顯著的波動。30年期與2年期美債收益率之差擴大至1.35個百分點,創下近三年新高。

策略洞察:

這種「熊市陡峭化」(Bear Steepening)反映了市場對長期通膨溢價的重估。如果沃什執行「降息+縮表」策略:

- 短端(2年期): 受益於政策利率下調,收益率將下行,價格上漲。

- 長端(10年期/30年期): 由於縮表導致聯準會不再作為美債的邊際買家,疊加潛在的財政赤字擔憂,長端收益率將維持高位甚至上行。

行動建議:

建議投資組合縮短固定收益資產的存續期,超配2-5年期優質信用債,迴避30年期長債,或通過利率互換對沖長端利率上行風險。

貴金屬市場閃崩與資產重定價

1月30日「大屠殺」的微觀結構解剖

2026年1月30日至31日,貴金屬市場經歷了一場史詩級的崩跌。黃金價格在短短48小時內暴跌超過15%,從5,600美元/盎司的高位跌至4,600美元/盎司下方;白銀更是創下自1980年以來最慘烈的單日跌幅,重挫30%-36%,價格從120美元腰斬至75美元附近。

我們可以深入微觀市場結構來理解其成因:

- 預期差的瞬間逆轉: 此前市場高度擁擠地押注於「貨幣貶值交易」,假設聯準會將無限期寬鬆。沃什的提名——一個被視為反對QE、支持強勢美元的鷹派人物——瞬間擊穿了這一敘事邏輯,導致美元指數急劇反彈,觸發了演算法交易的止損盤。

- 保證金上調的「逼倉」: 就在價格開始鬆動之際,COMEX交易所宣佈上調保證金要求。黃金期貨保證金從6%上調至8%,白銀期貨保證金從11%大幅上調至15%。對於高槓桿的投機資金而言,這無異於釜底抽薪,迫使其不計成本地平倉以滿足流動性需求。

- 機構的戰術性操作: 市場傳聞與數據顯示,摩根大通(JPMorgan)等大型機構在市場恐慌性拋售的高潮期,平倉了約100億美元的白銀空頭頭寸。這種在流動性真空中進行的空頭回補,雖然在短期內加劇了波動,但也暗示了機構認為價格已觸及短期底部。

結構性牛市的邏輯證偽了嗎?

面對如此劇烈的回撤,投資者最關心的問題是:黃金的牛市結束了嗎?我們的分析顯示,支撐貴金屬長期上漲的結構性支柱依然穩固,此次回調更像是一次健康的槓桿清洗。

央行需求的剛性

全球央行,特別是新興市場央行,出於儲備多元化和去美元化的戰略考量,每年淨購入約800噸黃金。這是一個對價格不敏感的剛性需求,為金價提供了堅實的物理底部。

機構配置的再平衡

儘管近期價格波動劇烈,但全球機構投資者在黃金上的配置比例仍處於歷史低位(0.5%-2%)。隨著摩根大通等投行將黃金重新定義為「防禦性投資組合的基石」,預計機構配置將逐步提升至3%-4.6%的水準。摩根大通維持其2026年底金價6,300美元/盎司的目標價,並認為這是一次戰略性的入場機會。

白銀的工業屬性與波動率

與黃金不同,白銀約60%的需求來自工業應用(如太陽能板、AI電子元件)。此次白銀的暴跌更多反映了其作為「高Beta值黃金」的投機屬性。然而,考慮到AI基礎設施建設對導電材料的剛性需求,以及綠色能源轉型的持續推進,白銀在75-80美元/盎司區間具有極強的實業支撐。

投資人的應對策略

針對此次崩跌,我們建議採取以下分層策略:

- 實物持有者: 保持定力。實物黃金是對抗極端尾部風險的保險,而非短期交易工具。此次崩跌主要發生在衍生品市場,實物市場的溢價依然存在。

- 戰術性配置: 對於流動性充裕的投資人可以在低位累積籌碼,當前價格(約4,700-4,800美元)進入了摩根大通模型的高勝率區間(60%概率回升至6,000美元以上)。

- 風險管理: 嚴格限制貴金屬衍生品的槓桿倍數。1月30日的教訓表明,在高波動環境下,低保證金要求是巨大的風險敞口。

公開市場策略——AI超級週期與美股展望

AI資本支出:從「概念」到「工業革命」

與貴金屬的恐慌相比,科技板塊在2026年初展現了驚人的韌性。這主要得益於AI從「軟體敘事」轉向「硬體兌現」的工業化階段。

台積電(TSMC)的指引與護城河

台積電在2025年Q4的財報及2026年指引中釋放了極為關鍵的信號:AI不再是單一客戶的需求,而是演變為一個「多年度的巨型趨勢」。

- 客戶結構的變化:台積電管理層透露,雲端服務提供商(Hyperscalers,如Google、Amazon、Meta)正在繞過傳統的晶片設計商,直接與台積電接洽以鎖定先進製程產能。這標誌著AI晶片需求從「設計驅動」轉向「終端應用驅動」,需求的確定性大幅提升 。

- 財務指引:台積電預計未來五年AI相關營收的複合年增長率將接近60%,遠高於公司整體的25%增長目標。其毛利率指引也提升至53%以上,顯示出在先進製程(3nm/2nm)上的絕對定價權。

定制晶片(ASIC)的崛起

市場正在經歷從通用GPU(如Nvidia H100/B200)向定制化ASIC晶片的結構性轉移。Broadcom和Marvell成為這一趨勢的最大受益者。Broadcom的財報顯示,其AI半導體營收同比激增74%,主要受惠於為Hyperscalers設計的定制加速器及乙太網交換機晶片。這意味著投資組合應從單純持有Nvidia,轉向「Nvidia + 定制晶片供應商 + 晶圓代工龍頭」的均衡配置。

美股市場(S&P 500):政策轉向下的估值重構

進入2026年2月,美股市場(S&P 500)正處於多重力量的交匯點:聯準會領導層更迭帶來的政策不確定性、強勁的企業獲利支撐,以及市場廣度的潛在擴張。

沃什衝擊與波動率回歸

Kevin Warsh 的提名在2月初引發了美股期貨的短暫下挫,S&P 500 期貨一度下跌0.7%。這種波動反映了市場對「廉價資金時代」終結的焦慮。然而,Invesco 的分析指出,市場正在進行理性的「辨識性」調整。Microsoft 因AI支出激增引發利潤擔憂而下跌,而 Meta 則因展示出更清晰的變現路徑而上漲,這表明投資者不再盲目為「AI夢想」買單,而是要求看到真實的現金流回報。

獲利基本面與估值支撐

儘管有政策面的雜音,美股的基本面依然穩健。S&P 500 的運營收益在2025年已增長約11%,而目前的市場共識預測2026年將進一步增長近15%。這種雙位數的獲利增長為當前的估值提供了強有力的支撐。若沃什成功推動「去監管」與「供給側改革」,可能會進一步釋放金融與能源板塊的獲利潛力,抵消高利率對估值倍數(P/E)的壓縮。

策略建議:

- 從「Mega-cap」轉向「廣度配置」: 鑒於科技巨頭的擁擠交易,我們建議投資人採取「S&P 500 等權重」(Equal Weight)策略,或主動增持工業、金融等週期性板塊。Invesco 強調,在沃什可能推動的經濟擴張週期中,美股的機會將擴散至超大型科技股之外。

- 關注收益率曲線的信號: 隨著收益率曲線陡峭化,銀行業的淨利差有望擴大,這為超配優質金融股提供了宏觀邏輯支持。

私募市場——豪宅翻新與「輕資產」土地債權

在高利率環境下,房地產市場的投資邏輯已從「β收益」(市場普漲)轉向「α收益」(主動創造價值)。2026年2月,我們在私募市場發現了兩個極具吸引力的結構性機會:針對美國豪宅市場的「翻新加值」以及協助上市建商進行「輕資產」轉型的土地債權融資。

豪宅翻新:鎖定效應下的「原地升級」

2026年的美國豪宅市場呈現出一種獨特的「鎖定效應」。由於抵押貸款利率仍處於相對高位,許多持有低利率貸款的富裕屋主選擇不搬家,而是對現有物業進行大規模翻新。

需求驅動:從「換房」到「改造」

- 庫存稀缺與老舊: 在洛杉磯、亞利桑那州斯科茨代爾及邁阿密等熱門豪宅區,優質的「拎包入住」房源極度稀缺。買家對過時的裝修容忍度極低,這創造了巨大的價值窪地。

- 生活方式的重塑: 根據Coldwell Banker的2026年趨勢報告,豪宅買家對「多代同堂套房」及「SPA級」衛浴設施的需求激增。這不僅是為了居住舒適,更是為了資產保值。

- 財務彈性: 儘管貸款成本上升,但過去幾年累積的巨額房屋淨值為富裕屋主提供了充足的翻新資金。Houzz的數據顯示,高預算家庭對2026年的翻新計畫充滿信心,並願意擴大項目規模。

投資策略:Flip & Renovate

對於投資人,機會在於提供靈活的「過橋資金」或直接參與翻新項目:

- 地域聚焦: 鎖定亞利桑那州的天堂谷及斯科茨代爾等豪宅聚落。這些地區受惠於持續的淨移民流入,且豪宅庫存極低,經過現代化翻新的物業往往能以顯著溢價迅速成交。

- 產品定位: 投資重點應放在能顯著提升生活品質的「硬體升級」,如增設ADU(附屬居住單元)以滿足多代居住需求,或升級智慧家居與節能系統,而非僅僅是表面的裝飾性修繕。

土地債權新局:建商的「輕資產」博弈

這是一個較少被散戶關注,但對機構投資者極具吸引力的賽道。隨著D.R. Horton、Lennar、NVR等美國大型上市建商堅定執行「輕資產」策略,他們不再傾向於在資產負債表上長期持有土地,而是轉向通過「土地銀行」模式獲取土地。

結構性缺口:誰來持有土地?

- 建商的需求:建商希望通過支付期權費來控制土地,僅在需要蓋房時才進行「即時採購」。這極大優化了他們的ROE,但也創造了一個融資缺口——需要有資金方先行買下土地並持有。

- 銀行的退縮:受制於監管壓力,傳統銀行對AD&C(收購、開發與建設)貸款的審批日益嚴格,這為私募信貸基金留出了巨大的市場空間。

投資機會:「成品地」融資

- 運作模式: 投資人可投資於專門的「土地銀行基金」,這些基金購入建商選定的土地,並給予建商回購權。建商按月支付利息或期權費,並在房屋預售後回購土地。

- 風險收益特徵: 這類投資通常由土地資產作為抵押,且對手方為信用評級良好的上市建商(如D.R. Horton)。由於建商已支付了不可退還的定金(通常為地價的10-20%),其違約放棄土地的意願極低。這類資產能提供類似債券的穩定現金流,同時享有土地的實物擔保,是當前波動市場中極佳的防禦性收益來源。

投資觀點:

我們建議投資人在2026年將部分房地產配置從傳統的「股權投資」(買樓收租)轉向「債權投資」。特別是通過參與土地銀行融資,可以成為大型建商的「影子銀行」,在享有高收益的同時,規避了終端房價波動的直接風險。

結論與戰略建議:

本月凱文·沃什的提名意味著未來的資產回報將更多來自基本面的增長(如AI生產力)而非央行的印鈔機。針對這一變局,我們建議投資人抓緊AI基礎設施的成長機會,同時布局其他防禦堡壘。

以下為針對不同資產類別的詳細戰略建議矩陣:

| 資產類別 | 戰術建議 | 關鍵邏輯 | 具體行動指南 |

|---|---|---|---|

| 現金與現金等價物 | 中性 | 儘管沃什傾向降息,但短期波動劇烈,需保留「子彈」以應對市場錯殺機會 | • 維持 5-10% 的流動性頭寸 • 關注優質貨幣市場基金,捕捉短端利率尚未完全下行的收益 |

| 固定收益 | 結構性調整 | 沃什的反QE與縮表傾向將推升長端利率(熊市陡峭化)。信用利差收窄,需精選標的 | • 減持: 10年以上長天期公債(迴避通膨溢價風險) • 增持: 2-5年期投資級信用債(鎖定高票息) • 工具: 利用利率互換將部分固定利率負債轉為浮動,對沖降息預期 |

| 公開市場股票 | 增持 | 企業獲利增長(預計2026年+15%)與AI資本支出週期疊加沃什可能的去監管政策 | • 核心配置: 堅定持有 AI 基礎設施龍頭(TSMC, Broadcom, Nvidia),視為長期複利引擎 • 衛星配置: 擴大至 S&P 500 等權重指數或增配金融/工業板塊,捕捉經濟擴張廣度 • 觀察: 密切監控 Microsoft 與 Meta 的資本支出回報率分化 |

| 私募信貸 | 強力增持 | 建商「輕資產」轉型創造結構性融資缺口,土地債權提供高收益與強擔保 | • 聚焦: 土地銀行融資,對手方鎖定上市建商 • 目標: 通過期權費結構獲取優於一般債權投資的 IRR • 避開: 純粹的投機性土地儲備 |

| 實物資產與房地產 | 精選與增值 | 豪宅市場庫存稀缺,富裕買家偏好「拎包入住」,翻新改造溢價高 | • 策略: 在亞利桑那州天堂谷、斯科茨代爾等豪宅區進行「買入-翻新-出售」(Flip & Renovate) • 重點: 增加多代同堂套房、升級養生衛浴設施,打造差異化產品 • 迴避: 同質化嚴重的B級辦公樓 |

| 貴金屬 | 逢低積累 | 1月底閃崩為流動性事件,非基本面惡化。央行買盤與地緣風險仍是長期支撐 | • 黃金: 在 $4,600-$4,800 區間分批建倉 • 白銀: 工業需求剛性。 • 警告: 嚴禁使用高槓桿期貨抄底,堅持實物或ETF持有。 |

現在不是恐慌的時刻,沃什的提名或許打破了過去十年的寬鬆慣性,但也為那些擁有長期視角、結構性優勢的投資人,開啟了資產定價權回歸理性後的新一輪增長窗口

內容僅供內部參考使用,不構成投資建議,未經同意不得轉傳、修改、販售,讀者須自行評估風險。