【勝券在沃:5月投資專欄】

精準解讀市場脈動,穩健布局未來趨勢

核心觀點:

- 美伊戰爭引發的能源衝擊持續主導全球宏觀格局,布蘭特原油從衝突前每桶約 72 美元飆升至 120 美元附近,世界銀行預估 2026 年能源價格全年漲幅將達 24%,為 2022 年俄烏戰爭以來最大單年衝擊。

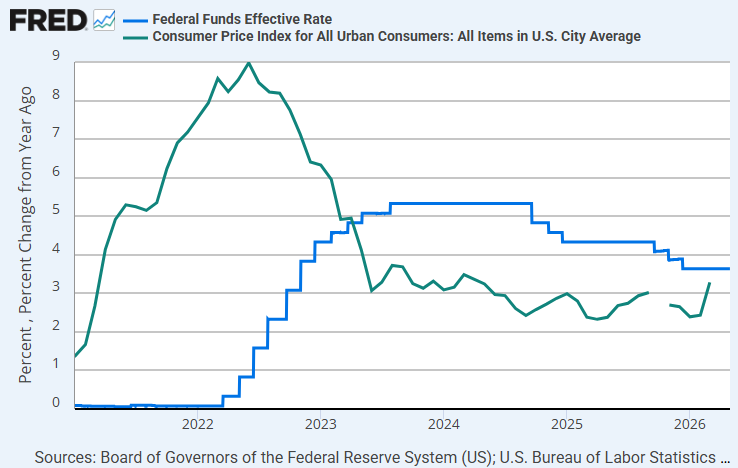

- 聯準會在 4 月底的會議中以 8 比 4 的分裂票數,第三次連續按兵不動,維持利率目標區間於 3.5% 至 3.75%,內部分歧之大為 1992 年以來首見,市場對升息的擔憂悄然升溫。

- Jerome Powell 正式卸任 Fed 主席,接棒人選 Warsh 確認獲參議院銀行委員會通過,市場正評估新主席上任後的政策路徑。

- 科技巨頭財報普遍超越預期,人工智慧(AI)資本支出承諾總額達 6,300 億美元,帶動 S&P 500 指數逼近歷史新高,台股加權指數更首度站上 40,000 點整數大關。

行動建議:

- 股票:維持對美國大型科技股的核心配置,AI 財報週結果持續印證基本面支撐;台股半導體供應鏈在台股加權指數突破四萬點後宜適度獲利了結,擇機等待回檔再佈局。

- 債券:油價衝擊壓縮降息空間,維持縮短存續期策略,短端美國公債與 2 至 3 年期投資級公司債為首選;避開長天期美債。

- 黃金:維持戰略性增持,地緣衝突與央行換屆的雙重不確定性持續為金價提供上行動能,目前金價在每盎司 4,600 至 4,700 美元區間震盪,中期目標仍看 5,000 美元以上。

- 能源:油價短期波動加劇,不建議追高;可透過能源股或 ETF 間接參與油價高點帶來的現金流改善。

【資產回顧】

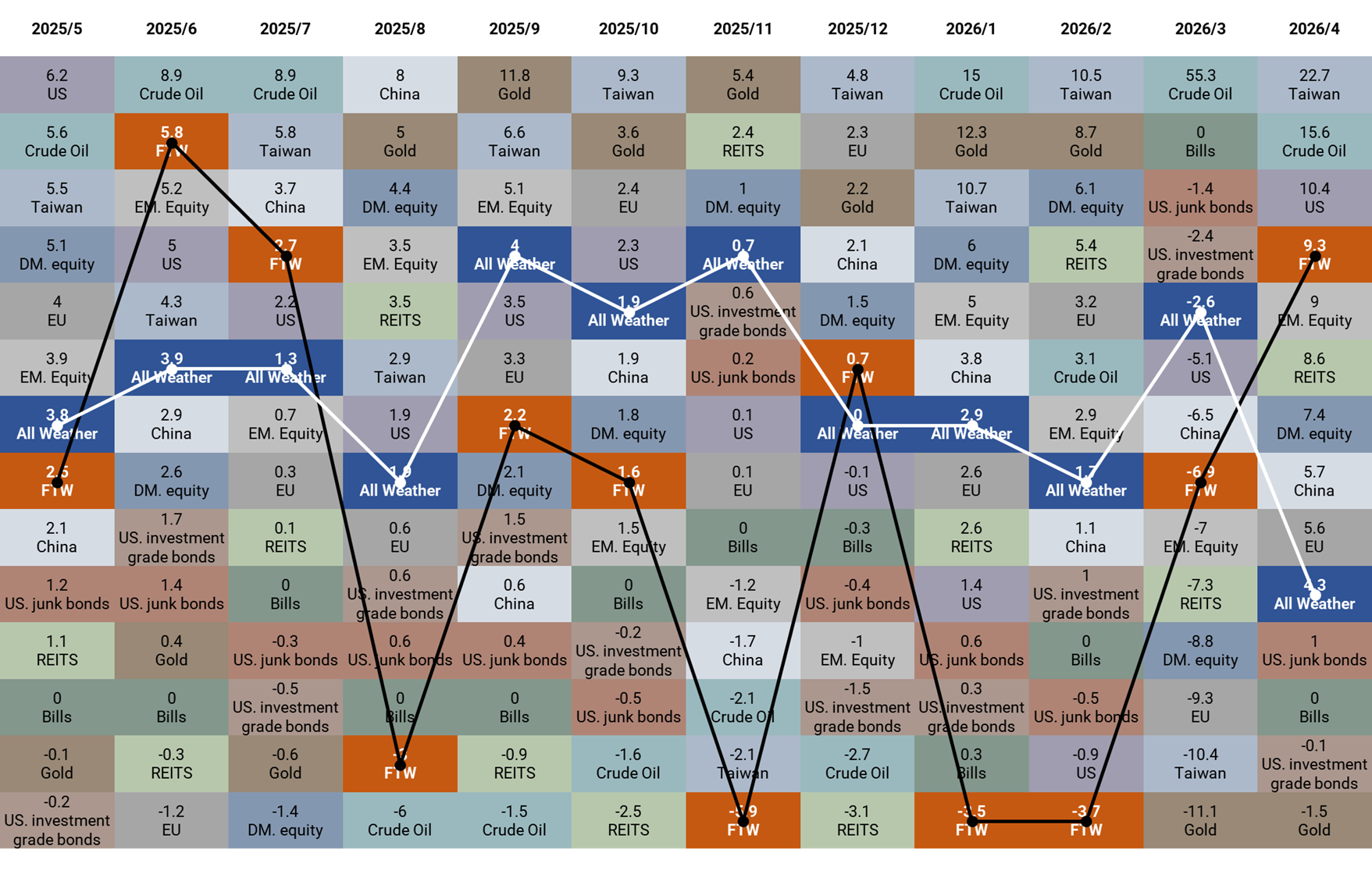

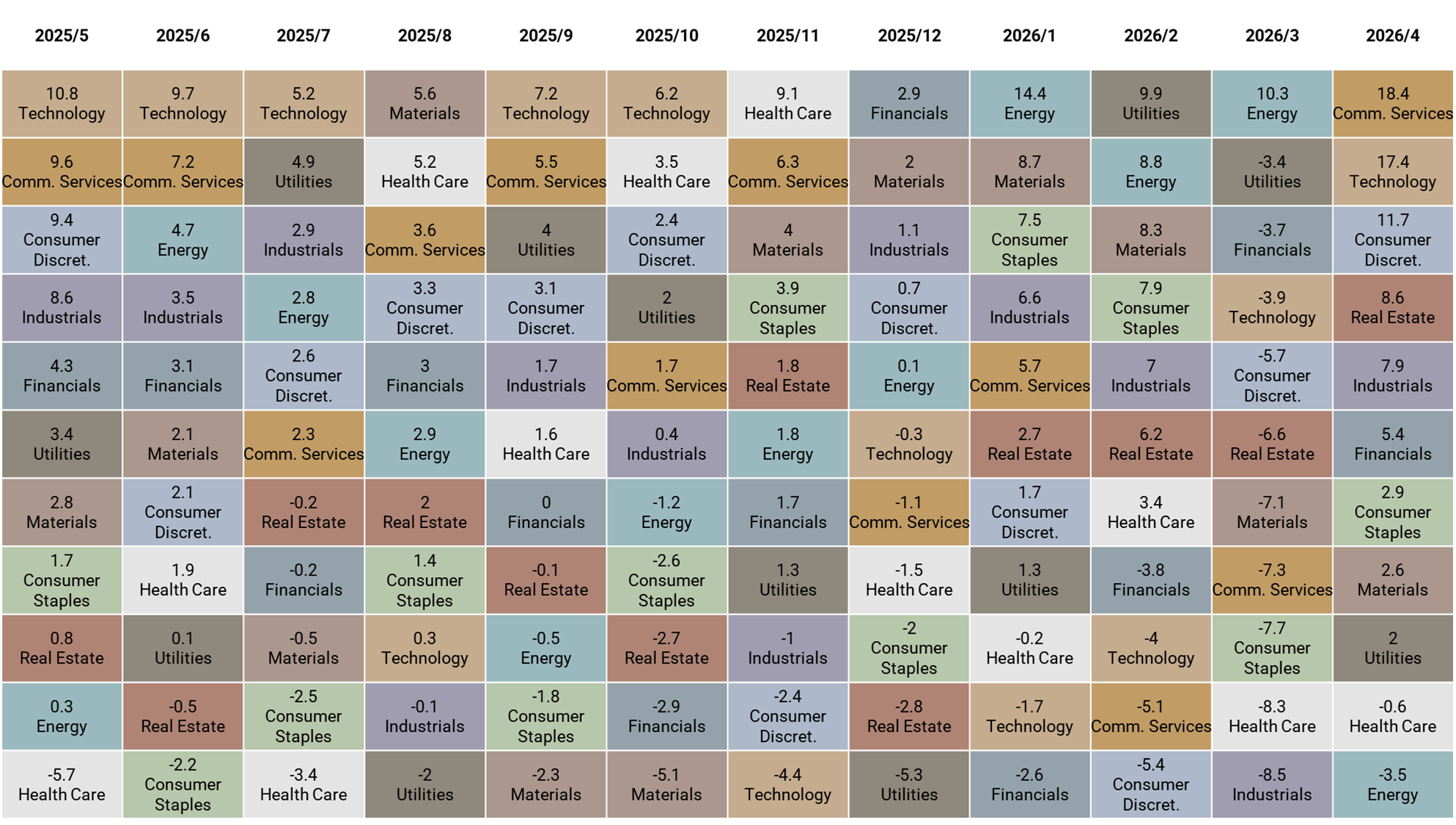

4 月資產表現以台股和原油表現最佳,分別上漲 22.7% 與 15.6%;標普板塊以通訊服務與科技表現最佳,分別上漲 18.4% 與 17.4%。

【策略追蹤】

沃勝全天候投資組合

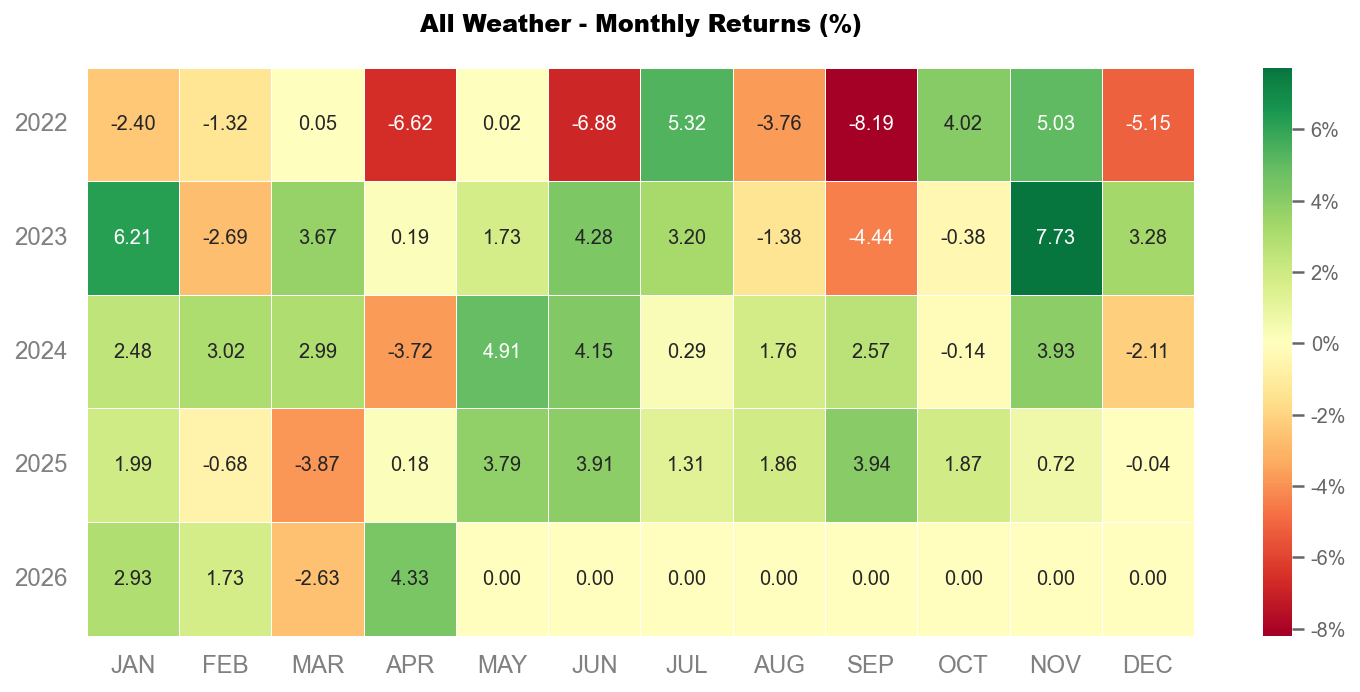

4 月沃勝全天候投資組合報酬 +4.3%。當月以科技股 (XLK) 表現最佳,該資產上漲 20.0%。

詳細策略說明與績效請見以下文章:

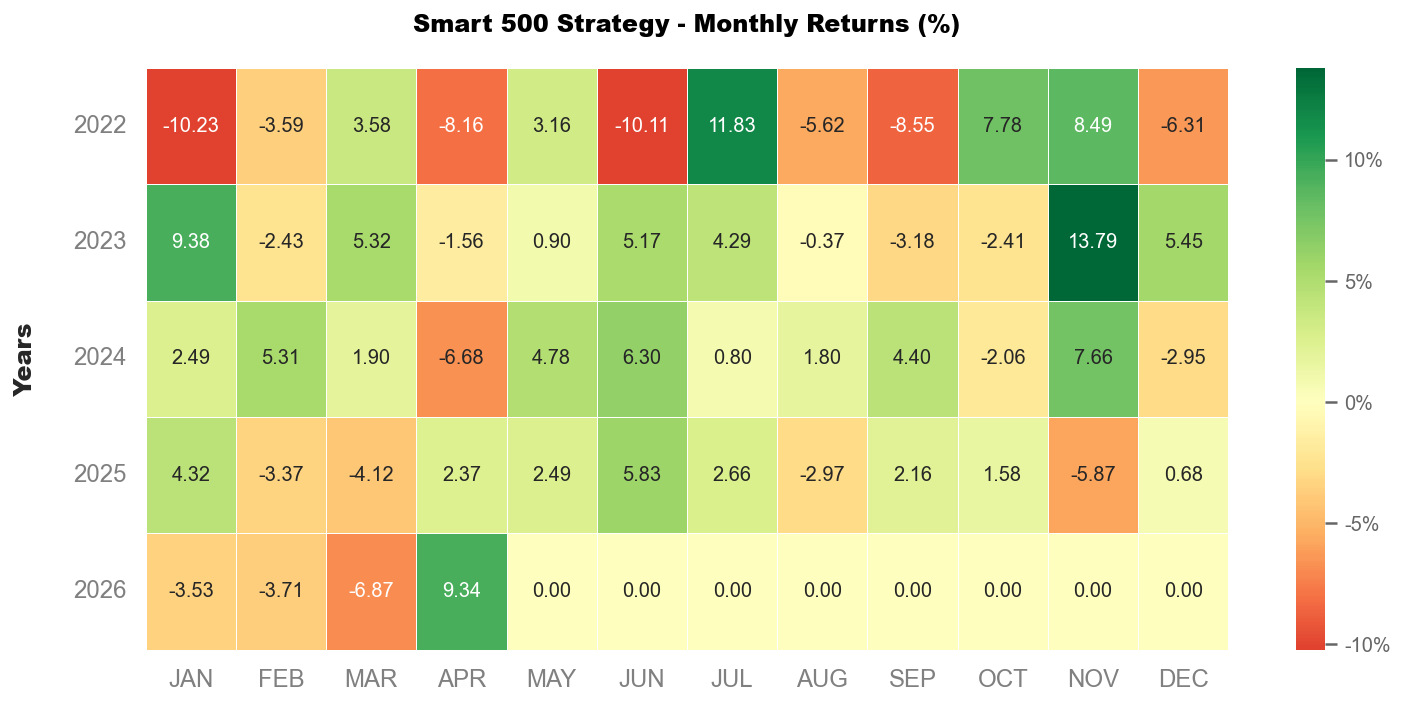

沃勝 Smart 500 投資策略

4 月沃勝 Smart 500 投資策略報酬 +9.3%。當月成分股以 ANET 貢獻最多,上漲 40.7%,其次是 LRCX,上漲 20.7%。

詳細策略說明與績效請見以下文章:

前言

五月開局,全球市場在「地緣火藥桶」與「科技繁榮季」的拉鋸中艱難前行。美以聯合軍事行動引發的伊朗戰爭已延燒逾兩個月,荷姆茲海峽(Strait of Hormuz)運輸受阻造成史上最大規模的石油供應衝擊,全球商品市場體系因此承受巨大壓力。

然而弔詭之處在於:即便如此,美國股市展現出難以預料的韌性——S&P 500 指數從最大回撤不到 10% 的低點快速反彈,並在 AI 財報的強心針催化下再創歷史新高。這場韌性背後,是一個清晰的市場邏輯:企業盈利的加速增長,在相當程度上抵銷了估值因能源衝擊而收縮的壓力。

與此同時,Fed 主席交棒的歷史性時刻即將到來,沃許能否在政治壓力與通膨數據的雙重夾擊下守住貨幣政策的獨立性,將是接下來數月最值得觀察的結構性變數。

能源衝擊的三層漣漪——供應、通膨、貨幣政策的連鎖反應

二月底美以聯合軍事行動對伊朗的突擊,在幾乎毫無預警的情況下,引爆了全球最敏感的能源動脈。荷姆茲海峽每天承載全球約 20% 的石油貿易量,封鎖導致中東區域的石油與液化天然氣(LNG)出口幾近停擺。布蘭特原油在戰爭首個交易日跳空飆升,三月份單月漲幅高達 51%,創下數十年來最大單月油價波動紀錄,峰值一度逼近每桶 120 美元。卡達宣布不可抗力,伊拉克、科威特相繼削減出口,全球油氣供應缺口在最嚴峻時期一度高達每日 1,400 萬桶。

然而,油價的走勢在四月份出現了令市場困惑的異常現象。儘管供應缺口巨大,油價並未如教科書預測的那樣進一步飆升,反而在 100 至 120 美元的區間箱型震盪。理由出乎意料:需求的急速萎縮——亞洲部分地區已出現「物理性短缺」,工廠被迫停產導致需求端同步坍塌;另一方面,美國本土、拉丁美洲等非中東產油國的供給也在快速補位,雖然規模不足以填補缺口,卻形成了一定的對沖效果。世界銀行在 4 月底的報告中預估,若衝突在五月告一段落,2026 年布蘭特油價全年平均約為每桶 86 美元;若戰事持續,則可能升至 115 美元。

對金融市場而言,能源衝擊帶來的最直接挑戰是通膨的再燃。美國通膨指標(核心 PCE 以外的整體通膨)因油價傳導而明顯回升,這讓原本已經傾向按兵不動的 Fed 更無降息的空間。Fed 在 4 月 29 日的聲明中明確指出,中東局勢是造成「高度不確定性」的核心來源,並強調委員會同時關注其雙重使命的兩個面向——就業與物價。換言之,Fed 並未排除升息的可能性,只是目前尚不認為達到升息門檻。

展望未來,荷姆茲海峽的通航狀況,以及 OPEC+ 的緊急增產意願,將是五月份能源市場的關鍵變數。世界銀行的基準假設是,六月底前衝突最劇烈的階段得以平息,若此假設落空,全球通膨中樞將面臨進一步上修的壓力,屆時各主要央行的政策空間將進一步收窄。

聯準會歷史性交棒——沃許時代的貨幣政策懸念

4 月 29 日,鮑威爾主持了其最後一次聯邦公開市場委員會(FOMC)的決策會議,以 8 比 4 的票數決定維持利率不變。這次會議的特殊之處,不僅在於分裂票數創三十年來之最——四位成員反對——更在於分歧的性質耐人尋味:一位委員(米蘭,Stephen Miran)希望降息,另外三位則支持維持不變,但反對聲明中保留未來可能降息的「寬鬆偏向」措辭。換言之,Fed 內部已形成「鴿中有鷹、鷹中有鴿」的混亂格局,對未來利率路徑的判斷分歧之深前所未有。

鮑威爾的退場本身也充滿戲劇性。司法部在確認找不到違規證據後撤銷了對鮑威爾的刑事調查,掃清了提名人選沃許在參議院的確認障礙;4 月 29 日,參議院銀行委員會以 13 比 11 的黨派路線投票通過沃許提名,全案送交參議院全院,最快可望在 5 月 11 日完成確認,並於 5 月 15 日正式就任。值得關注的是,鮑威爾宣布留任 Fed 理事(任期至 2028 年),並明確表示無意扮演「影子主席」,但也不排除在涉及 Fed 獨立性的關鍵爭議上發聲。

市場對沃許的評估充滿矛盾。他在確認聽證會上強調「貨幣政策必須獨立」,但同時又對縮減 Fed 資產負債表、減少 Fed 在長期債市的存在表示明確興趣,這與川普政府希望更快降息的立場存在潛在張力。部分市場人士認為沃許骨子裡偏鷹——他在 2022 年升息週期中多次公開建議 Fed 應更果斷行動——這可能意味著即便在政治壓力下,他也不會輕易妥協降息。另一種更樂觀的解讀則是:若 AI 驅動的生產力提升使潛在增長率持續上修,沃許或許有理由在不引發通膨的前提下小幅調降利率。

科技巨頭財報季捷報頻傳——AI 資本開支進入收穫週期

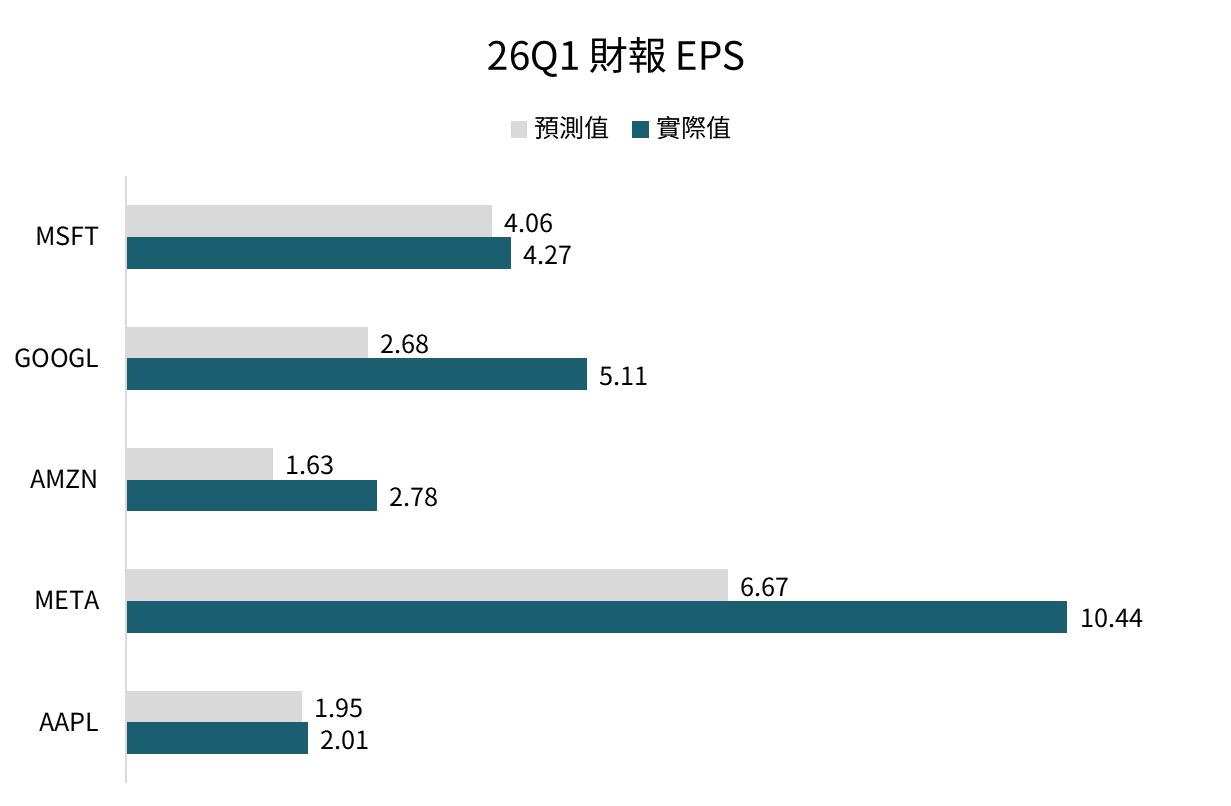

4 月的最後一週,是華爾街的「科技財報超級週」。微軟(Microsoft)、Alphabet(Google 母公司)、Meta、亞馬遜(Amazon)四家公司在 4 月 29 日收盤後同步公布業績,蘋果(Apple)則於 4 月 30 日跟進。結果令人振奮:四家公司的季度營收全數超越分析師預期,微軟每股盈餘達 4.27 美元,高於市場預期 0.21 美元;Azure 雲端業務保持強勁成長動能,需求依然超過供給。集體而言,這五家公司 2026 年全年 AI 相關資本支出的合計承諾已達 6,300 億美元。

蘋果的表現尤其亮眼。4 月 30 日公布的財季業績中,整體營收與每股盈餘均超出預期,更重要的是,管理層給出了優於市場預期的本季度營收展望,成功淡化了市場對 iPhone 硬體銷量連續兩季未達預期的擔憂。消息公布後,蘋果股價在五月首個交易日上漲逾 3%,直接帶動 S&P 500 指數創下盤中歷史新高,最終收在 7,230 點,那斯達克也同步收創歷史新高的 25,114 點。

從更宏觀的視角看,這波財報季傳遞的核心訊息是:AI 投資的盈利兌現週期已正式啟動。過去幾年市場一直追問「AI 的商業化回報究竟在哪裡」,而此次各大平台在雲端服務、廣告收益、企業軟體等核心業務上展現的邊際增長,直接回應了這一問題。S&P 500 成分股企業 2026 年盈利預期增速達 19.7%,遠高於 2025 年的 14%,部分由川普政府的「大美麗法案」帶來的企業稅負優化所支撐,部分則來自 AI 效率紅利的釋放。

台股突破四萬點——AI 超循環下的結構性行情

4 月 27 日,台股加權指數(TAIEX)盤中首度突破 40,000 點的歷史大關,收盤微幅拉回至 39,616 點,但這一歷史性時刻已成事實。驅動力來自多個層面的共振:全球 AI 基礎設施需求持續引爆對台灣半導體供應鏈的剛性需求;台灣金融監管機構也宣布鬆綁基金單一股票上限(原為資產的 10%),為大型法人進一步增持台積電(TSMC)等核心龍頭掃除障礙;台積電本季毛利率持續守在 62% 以上,並已向客戶預告 2026 至 2029 年先進製程節點的價格調漲計畫。

在個股層面,行情的結構日益分化而健康。除台積電外,聯發科(MediaTek)、南亞科技、日月光投控(ASE Technology)等半導體週邊族群輪番接棒,顯示資金在龍頭獲利了結後,積極向二線標的擴散。值得關注的是旺宏電子(Macronix)與鴻勁精密(Chieftek Precision),前者在 eMMC 業務轉型上展現新動能,後者則受益於精密設備需求升溫,四月個別漲幅均達約 10%。

然而,台股此刻面臨的結構性風險也不容忽視。TAIEX 估值已相對偏高,且過高的指數集中度使得台積電的任何波動都能直接牽動大盤——它一家就佔了全市場市值的四成以上。油價居高、全球通膨壓力回升所帶來的成本端衝擊,對半導體製造業的能源密集型特性並非毫無影響。此外,美伊停火談判進展遲緩,一旦衝突升級引發全球風險趨避,外資可能再度出現系統性賣超台股的行為。

從長線框架看,台灣處於全球 AI 基礎設施超循環的核心節點,供應鏈優勢難以短期複製,基本面依然穩健。但在四萬點的心理關口附近,短期的高度與不確定性並存,建議在大幅擴倉前保留彈藥,等待回調機會。

黃金站穩 4,600 美元——亂世中的避險錨點與其侷限

黃金在 2026 年的表現持續超越大多數資產類別。年初一月底曾一度衝上每盎司 5,598 美元的歷史高位,隨後大幅回調,目前在 4,600 至 4,700 美元區間獲得支撐。即便如此,黃金在 2025 年底基礎上的年度漲幅仍十分可觀——2025 年全年黃金上漲逾 64%,2026 年年初至今再度走高。摩根大通全球研究部門預估,黃金全年均價將在每盎司 5,055 美元左右,2027 年有望進一步挑戰 5,400 美元。

支撐金價的三條主線至今未見鬆動。第一,地緣政治溢價——美伊衝突帶來的不確定性與石油供應衝擊,直接推升避險需求;第二,央行持續購金——新興市場央行「去美元化」的配置需求,以及 Fed 主席更替帶來的對美元資產信心動搖,使官方部門對黃金的結構性需求未有停歇;第三,實質利率壓力相對有限——儘管名目利率維持高位,通膨的同步攀升使得實質利率(名目利率減去通膨率)壓縮,對黃金無息資產的競爭優勢有所支撐。

然而,金價的高度已帶來雙面效應。一月下旬從 5,000 美元一路飆升至 5,595 美元再到劇烈回落,短短幾天的波動幅度遠超以往認知,這提示黃金的投機成分已較歷史均值顯著升高。對投資人而言,黃金最重要的角色始終是組合層面的分散與對沖,而非追逐短期差價的工具。在整體資產配置框架中,建議將黃金敞口維持在 10% 至 15% 的合理比重,切勿因「戰爭驅動的急漲敘事」而過度集中。

策略觀點與資產配置建議

核心觀點

當前市場格局可以描述為「高度不確定性下的局部繁榮」:AI 財報季結果顯示科技企業盈利動能強勁,但能源衝擊造成的通膨上行壓力與衰退疑慮,正在從宏觀層面侵蝕風險資產的估值空間。Fed 主席歷史性換屆使貨幣政策路徑的能見度大幅下降,市場對升息的定價概率已悄然升高。未來一個月,「荷姆茲停火進展」與「沃許上任後的首次政策信號」是最關鍵的兩個觀察節點。

股票

| 市場/板塊 | 建議態度 | 配置邏輯 |

|---|---|---|

| 美國大型科技(Mag 7) | 增持 | AI 資本支出兌現期、財報季全面超越預期,盈利能見度高 |

| 美國能源股 | 中性偏增持 | 油價高位改善現金流,但供給回復速度存變數,波動加劇 |

| 美國其他非科技板塊 | 減持 | 高利率環境下融資成本壓力持續,消費與地產偏保守 |

| 台灣半導體供應鏈 | 中性(高位謹慎) | 基本面穩健,但 40,000 點心理關口附近估值偏高,建議等候回調再加倉 |

| 歐洲股市 | 減持 | 能源依賴度高,伊朗戰爭造成能源成本全面攀升,經濟動能進一步受壓 |

建議整體股票配置以美國科技龍頭為核心,暫時迴避對能源成本敏感的歐洲工業與消費類股。

債券

| 類別 | 建議態度 | 配置邏輯 |

|---|---|---|

| 1 至 3 年期美國公債 | 增持 | 短端殖利率具吸引力,存續期風險可控 |

| 2 至 4 年期投資級公司債 | 增持 | 信用利差合理,票息收益率在高利率環境下具防禦性 |

| 10 年期以上長天期美債 | 減持 | 通膨回燃與 Fed 換屆的雙重不確定性,壓制長端需求 |

| 高收益債(垃圾債) | 減持 | 能源衝擊對部分高負債企業的再融資能力帶來壓力,信用質量存疑 |

當前債券策略的核心是「縮短存續期、提升票息確定性」,暫勿追逐長天期利率下行的交易機會。

大宗商品與另類資產

| 品項 | 建議態度 | 配置邏輯 |

|---|---|---|

| 黃金 | 增持(維持既有部位) | 地緣政治溢價與央行需求支撐中期走勢,但不宜追高 |

| 原油(能源相關 ETF) | 中性 | 短期波動劇烈,不建議直接追高;可透過能源股間接參與 |

| 基本金屬(銅、鋁) | 中性偏增持 | AI 數據中心與電動車需求拉動,世界銀行預估基本金屬創歷史新高 |

| REITs(房地產信託) | 減持 | 高利率環境持續壓制融資成本,短期難見明顯催化劑 |

在大宗商品中,黃金與銅是當前最具配置邏輯的兩個品項,前者對沖地緣風險,後者受益於 AI 基礎設施建設的長線需求。

結論

五月的全球市場,是危機與繁榮最戲劇性的共存。荷姆茲海峽的封鎖重寫了能源供應的地圖,一場中東戰爭正以出乎意料的速度改變全球通膨格局與央行的政策空間;另一方面,美國科技企業用一份份亮眼的財報,向市場宣告 AI 盈利收穫期的正式到來。台股突破四萬點、S&P 500 連創歷史新高,展現出股市作為「折現機器」的特有理性——它看的不是今天的油價,而是未來三年的企業盈利。

然而,這份繁榮並非毫無代價。通膨的韌性讓降息路徑日益模糊,新任 Fed 主席的政策傾向尚待驗證,地緣衝突的終局依然充滿變數。對投資人而言,維持「科技增持、債券縮短存續期、黃金戰略配置」的核心框架仍是最穩健的立場。進入五月,需密切關注的關鍵指標包括:荷姆茲海峽停火談判進展、沃許就任後的首次公開表態,以及美國核心通膨(PCE)五月份的最新讀數——這三個訊號將決定下一步市場的方向感。

"In the short run, the market is a voting machine but in the long run, it is a weighing machine."

— Benjamin Graham(班傑明.葛拉漢)

中文:「短期而言,市場是一部投票機;長期而言,它是一部磅秤。」

以上內容僅供內部參考使用,不構成投資建議,未經同意不得轉傳、修改、販售,讀者須自行評估風險。