【勝券在沃:6月投資專欄】

精準解讀市場脈動,穩健布局未來趨勢

核心觀點:

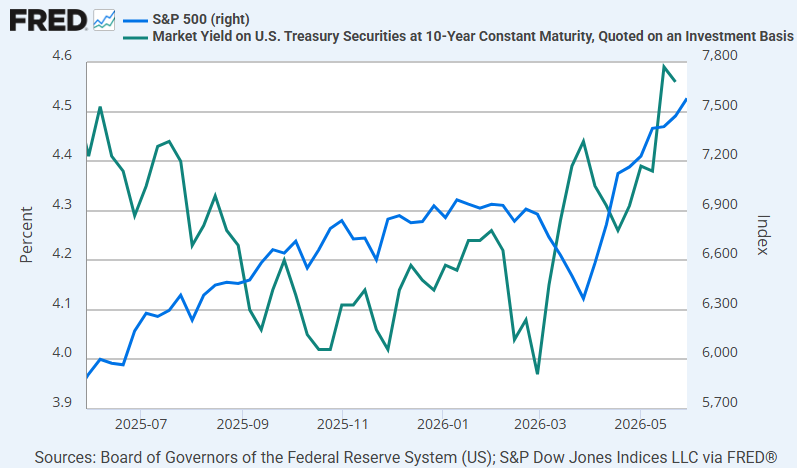

- 美股持續創新高,標普500指數在五月份突破7,400點,但股債市場呈現罕見的背離——股市歡呼、債市憂慮,兩者之間的裂痕已難忽視。

- 美伊衝突引發的霍姆茲海峽封鎖,構成二戰後最大規模的原油供應衝擊;布蘭特原油雖在五月下旬因停火談判消息急跌近兩成,月底仍在每桶92美元附近震盪。

- 凱文‧沃什於五月十三日獲參議院確認出任聯準會新主席,接班鮑爾;但上任第一天便面臨通膨加速、市場開始反向押注升息的棘手局面。

- 輝達公布財報,季營收達到816億美元、年增率高達85%,AI資本支出超週期再獲確認;四大超大型雲端業者的2026年資本支出合計約達7,250億美元。

行動建議:

- 股票:美國大型科技維持核心持倉,但估值已充分定價,建議精選半導體供應鏈(伺服器電源、光通訊、先進封裝)及受惠油價回落的航空與消費板塊,同步縮減能源股的戰術性高配。

- 債券:通膨黏性與沃什時代的政策不確定性迫使降息預期大幅推後;應縮短存續期,持有2年期以內短債以鎖定4%以上的無風險收益,規避長端利率進一步走高的風險。

- 原油與能源:停火談判為油價帶來下行機會,但供給恢復需時;建議在每桶85至90美元區間分批減持多頭,同時評估可再生能源基礎設施長線佈局。

- 黃金:地緣風險溢價尚未完全消退,加之通膨預期抬頭,黃金具備中性偏多的支撐,維持組合中約5%的配置作為壓力避險。

【資產回顧】

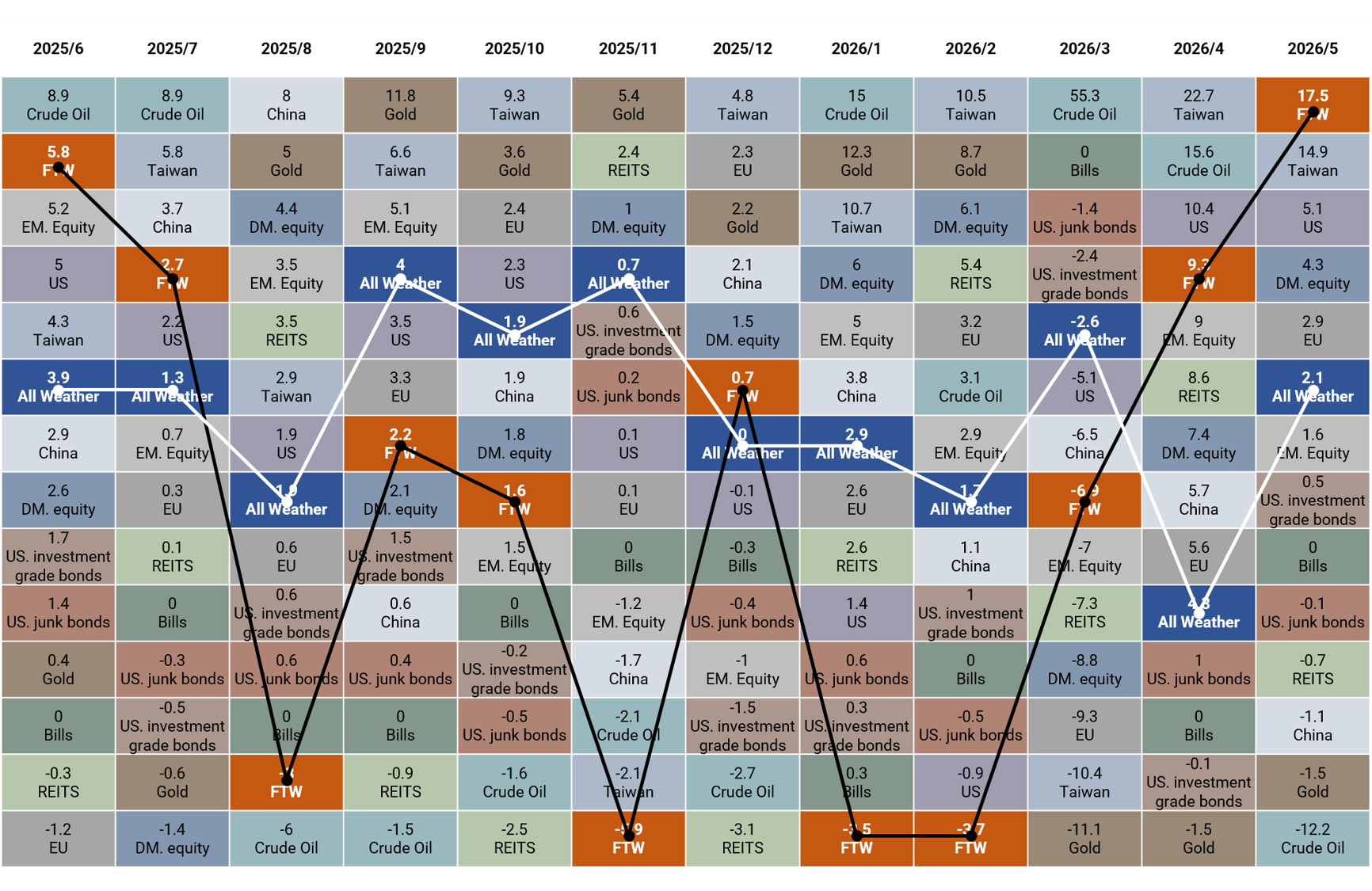

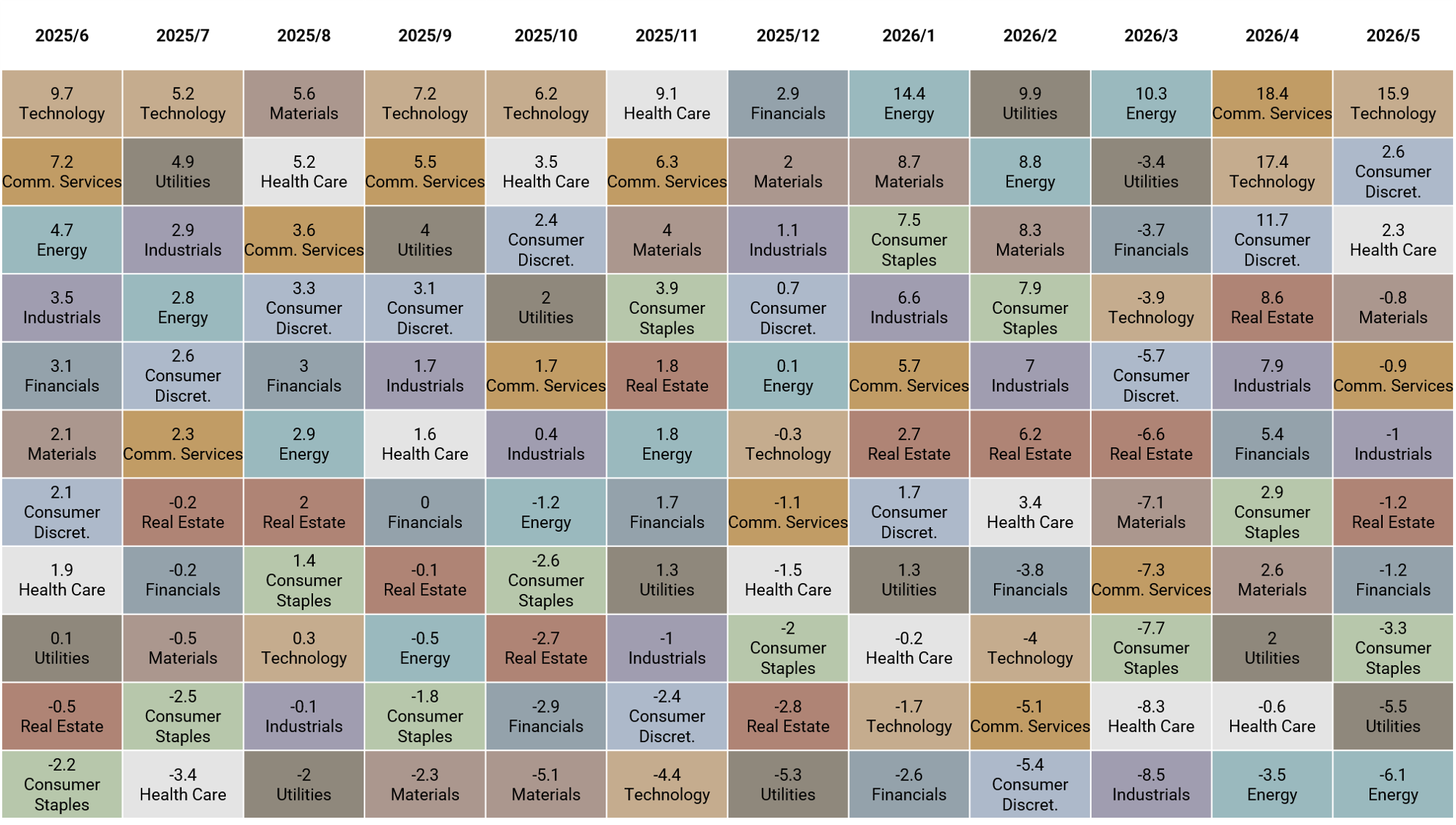

5 月資產表現以台股和美股表現最佳,分別上漲 14.9% 與 5.1%;標普板塊以科技與非消費型表現最佳,分別上漲 15.9% 與 2.6%。

【策略追蹤】

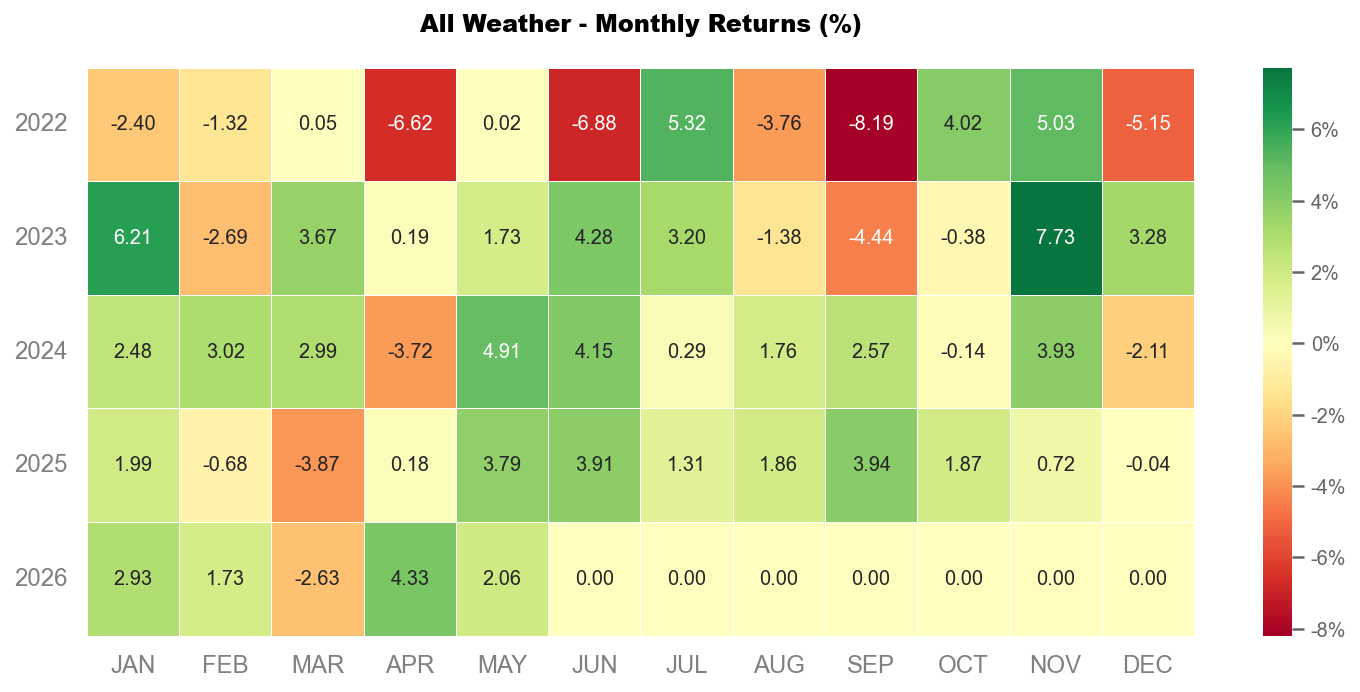

沃勝全天候投資組合

5 月沃勝全天候投資組合報酬 +2.1%。當月以科技股 (XLK) 表現最佳,該資產上漲 19.8%。

詳細策略說明與績效請見以下文章:

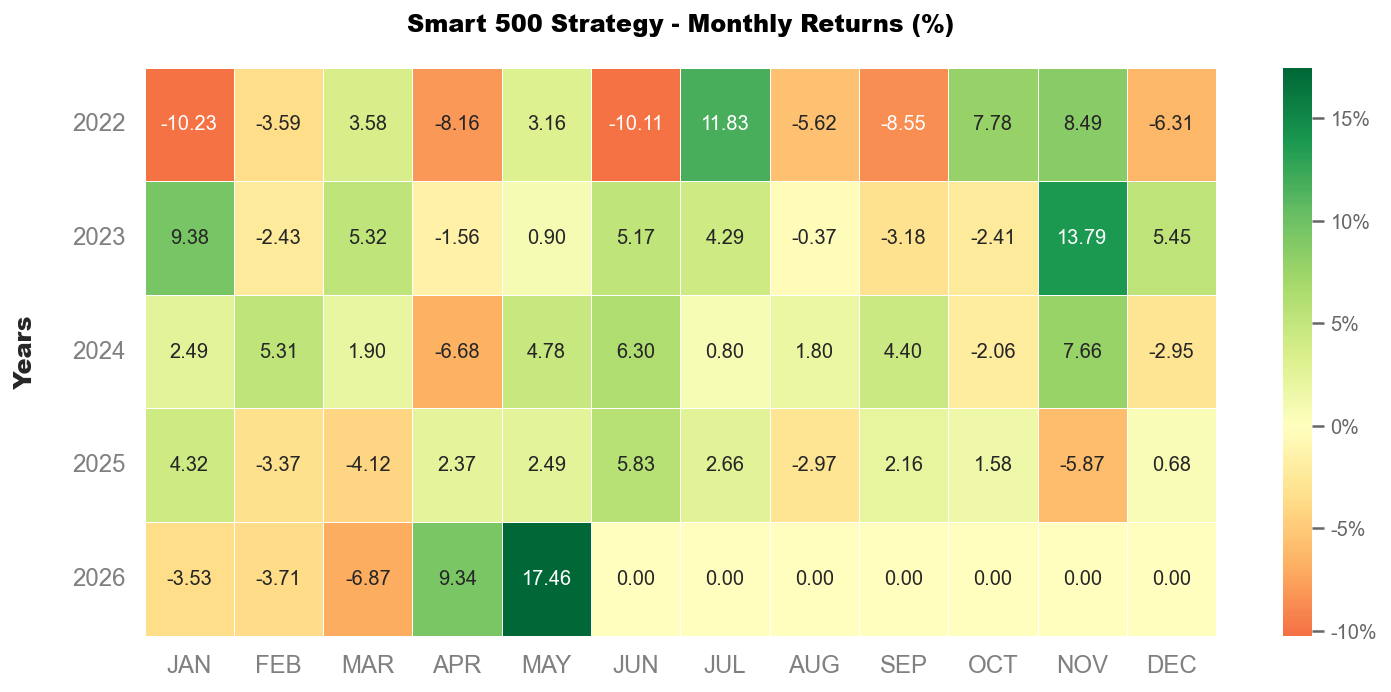

沃勝 Smart 500 投資策略

5 月沃勝 Smart 500 投資策略報酬 +17.5%。當月成分股以 SMCI 貢獻最多,上漲 68.2%,其次是 CRWD,上漲 64.0%。

詳細策略說明與績效請見以下文章:

前言

五月份美股高歌猛進,標普500在月初便改寫歷史新高;與此同時,全球能源市場仍在美伊戰爭引發的霍姆茲海峽危機陰影下顫抖,債券市場的殖利率曲線也在悄悄地向投資人警示——這一輪股市的樂觀,或許過於輕率。聯準會完成了一次靜默而深遠的交班:鮑爾退守理事職位,沃什走馬上任,卻在就任首周便遭遇通膨數據的迎頭痛擊。市場預期的全年三次降息,如今幾乎煙消雲散,取而代之的是升息概率逐漸抬頭。而另一邊,輝達的財報又一次震驚華爾街,讓資金繼續湧入AI基礎設施的宏大敘事。六月的主戰場,將是油價能否持續回落、沃什的政策信號是否清晰,以及AI估值能否繼續抵抗利率壓力。

霍姆茲之殤——史上最大原油衝擊走到十字路口

二月二十八日,美以聯合軍事行動對伊朗展開打擊,霍姆茲海峽旋即陷入封鎖。這條承載著全球約兩成原油供給的咽喉水道,一夜之間讓全球能源市場面臨二次世界大戰以來最嚴峻的供應衝擊。國際能源總署在五月的報告中指出,波灣國家累計中斷供應已超過十億桶,超過1,400萬桶的日產量被迫停擺——這個數字在歷史上前所未見。布蘭特原油一度飆升至每桶144美元的高點,卡達天然氣公司更宣佈不可抗力,全球液化天然氣供應鏈為之震撼。

然而,五月下旬情勢出現轉機。據多家媒體報導,美伊雙方就延長停火60天並開啟核協議談判初步達成諒解,油價隨即出現近年來最大單月跌幅之一,布蘭特月內從高點暴跌近19%至月底的92美元附近。市場對停戰前景的樂觀情緒,讓此前堆積如山的「地緣風險溢價」快速下降。但需注意,這份和平仍屬初步且脆弱——截至五月底,川普總統尚未正式批准停火框架,協議隨時可能生變。

從更廣泛的經濟影響來看,國際貨幣基金組織估算,若油價在年中前維持高位,全球今年上半年的成長速率可能年減約0.6個百分點。能源進口國(尤其是亞洲製造業大國)受衝擊最深;台灣、韓國、日本等高度依賴進口能源的出口導向經濟體,面臨進口成本急升與匯率雙重壓力。能源密集型的化工、運輸、航空等產業,估值調整尚未完成。

展望六月,停火談判的進展將是最關鍵的市場變數。若協議正式落地、霍姆茲重新開放,油價有望在季末前進一步回落至每桶80至85美元。但供給側的恢復並不線性——損毀的鑽採設施、中斷的物流鏈需要數週乃至數月才能復原;油市的結構性短缺仍可能在第三季延續,任何地緣風險的再升溫都足以讓能源市場重返動盪。

沃什接班——聯準會易主之際,通膨數據讓新主席先嘗苦果

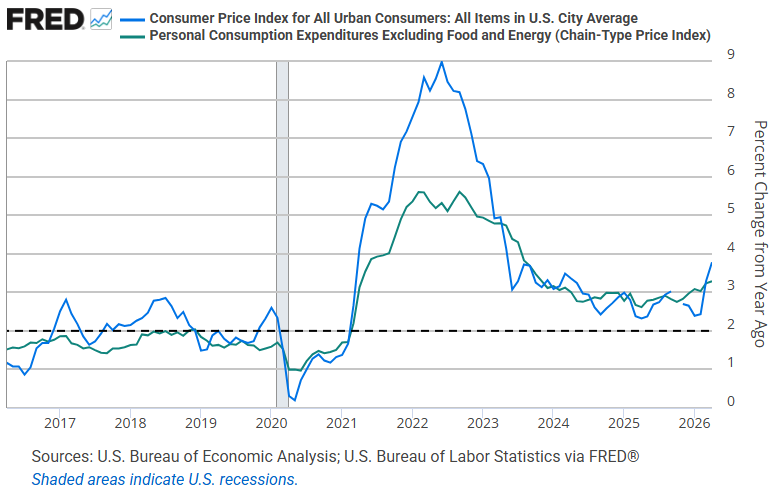

五月十三日,美國參議院以54票比45票的表決結果,確認凱文‧沃什出任聯準會第十七任主席,終結了這場長達一年多的政治拉鋸。沃什作為前聯準會理事,被視為川普政府意志的延伸,市場原本普遍預期他將為降息鋪路。然而,就在確認聽證的同一週,美國四月份消費者物價指數(CPI)年增率升至3.8%,生產者物價指數(PPI)年增更達6.0%,遠超市場預期,「降息敘事」就此大打折扣。鮑爾留守理事職,讓聯準會的「鷹鴿陣營」對峙更加複雜——升息派有了更多說詞,而市場也開始重新定價,CME聯邦基金期貨顯示,年底前升息一碼的概率悄然爬升至38%附近。

通膨的問題並不只是數字本身,而在於它正在「廣化」——伊朗戰爭帶動能源成本上升,此一上漲壓力正透過生產鏈逐步傳導至終端消費品,住房租金在四月份更出現罕見的加速跡象。核心PCE(不含食品與能源的通膨指標)五月底公布的四月數據年增達3.3%,雖略低於市場預期,但依然大幅偏離聯準會2%的目標,降息空間仍然受限。

沃什本人在國會聽證時反覆強調其獨立性,並提出AI技術革命帶動生產力的供給側論點,認為若AI紅利兌現,則通膨可在降息的同時受到壓制。這是一個吸引人但尚未被數據驗證的論點。對資本市場而言,沃什時代的信號模糊性本身即構成一種風險:無論是舊式鮑爾的漸進主義,還是意識形態更強的沃什前瞻路線,市場都需要時間才能重新定錨。六月十六至十七日的聯準會利率決議,將是沃什主政下的首次FOMC,市場對其措辭的解讀將比利率本身更具行情指引意義。

輝達財報引爆AI軍備競賽——資本支出超級週期啟動

五月二十日,輝達公布第一季財報:季營收達到816億美元,年增率達85%,大幅超越華爾街平均預期的789億美元;淨利達583億美元,幾乎是分析師預期的1.4倍;資料中心部門(承載AI晶片業務的核心)單季營收達391億美元,年增69%,再次確認了AI基礎設施需求的結構性強度。

更引人矚目的是更宏觀的資本支出格局。四大超大型雲端業者——Alphabet(Google母公司)、亞馬遜、微軟與Meta在今年第一季財報的電話會議上紛紛上調全年資本支出,四家合計規模已達約7,250億美元,較去年年初摩根士丹利的原始預測翻了近一倍。其中,輝達自身宣佈回購800億美元股份,並將季度股息提升25倍至每股0.25美元,顯示管理層對現金流可持續性的強烈信心。

然而財報公布後,輝達股價當日下跌近1%,反映高度充分定價的市場生態——以約30倍的2026年遠期本益比入場的投資人,對「僅僅超越預期」已感到不夠興奮。更值得觀察的是,五月份半導體類股中,表現最亮眼的並非輝達(今年以來漲幅約12%),而是受惠AI基礎設施建置的供應鏈企業,如光通訊股 Lumentum 年初以來大漲逾 130%,應用材料(Applied Materials)亦勁升 75%,凸顯資金已開始向供應鏈「二線受益者」輪動。

股債背離的警訊——市場在歌舞昇平中走向十字路口

五月份美國股市的表現,從表面上看令人鼓舞:標普500在五月最後一個交易日幾乎摸到7600點,創歷史新高,道瓊斯工業平均指數突破50,000點大關更成為焦點。然而,與此同時,十年期美國公債殖利率在月內一度攀升至4.6%,反映市場對通膨黏性與財政赤字的憂慮;多家機構相繼警告,公債正進入「危險區」,長端殖利率若繼續上行,遲早將衝擊股票估值。

股債市場的這種背離,在金融史上並不罕見,但通常意味著其中一方需要「讓步」。歷史上,每當十年期公債殖利率持續在4.5%以上且通膨未能回落時,高倍數股票的估值往往難以為繼。此輪牛市中,科技板塊的市盈率已回升至網路泡沫時代以來的高位,LSEG 數據顯示,市場整體估值正逼近25年來峰值。摩根大通的策略師曾指出,若布蘭特原油在年中維持80美元,全球GDP成長率可能年化壓低0.6個百分點;而如今油價雖已大幅回落,通膨的傳導時滯卻意味著未來兩三個月CPI數據將是真正的考驗。

市場情緒的另一個裂縫是分析師的內部分歧。部分機構以「欣欣向榮的企業盈利」為由維持樂觀,標普500的運營利潤率據報已升至約16%的歷史新高;但其他研究機構則直言,投資人正在「沉睡中前行」,風險並不會因為忽視而消失。

策略觀點與資產配置建議

核心觀點

五月的市場給了我們一組難以同時成立的訊號:企業盈利創新高、股市續漲,而通膨回升、利率高企、能源衝擊未散。這三者若要共存,需要AI資本支出帶動的生產力提升在未來12至18個月快速兌現——這是一個合理但充滿條件的假設。當前市場的主要機遇在於AI供應鏈的二線受益者以及油價回落的消費端受益者;主要風險則集中於通膨再加速迫使升息、以及AI估值泡沫因任何負面觸發(財報不及、競爭格局改變)而崩塌。未來一個月,沃什的首次FOMC決議與油價走勢將是最關鍵的行情分水嶺。

股票

| 市場/板塊 | 建議態度 | 配置邏輯 |

|---|---|---|

| 美國科技(AI供應鏈) | 增持 | AI資本支出週期確認超預期,光通訊及先進封裝供應商具有業績能見度 |

| 美國科技(大型平台) | 持平 | 估值充分,盈利不出意外則股價動能有限;適合持有不追高 |

| 台灣半導體 | 增持 | TSMC先進製程供不應求 |

| 美國消費(航空、零售) | 小幅增持 | 油價回落直接受益,壓縮的燃油成本有助業績修復 |

| 能源股 | 減持 | 停火談判推動油價向下,多頭暴利行情告一段落 |

科技供應鏈是當前最清晰的結構性主線;消費受益於油價回落是值得把握的戰術性機會。兩者合力,為整體股票組合提供攻守兼備的佈局基礎。

債券

| 類別 | 建議態度 | 配置邏輯 |

|---|---|---|

| 美國短期公債(2年以內) | 增持 | 殖利率4%以上提供良好持有收益,利率風險低,適合作為現金替代品 |

| 美國10年期公債 | 減持 | 通膨未回、升息概率上升,長端利率仍有上行風險,存續期風險偏高 |

| 投資級企業債 | 持平 | 利差維持緊縮,但AI科技龍頭發債增加供給壓力;精選高評級短天期 |

| 新興市場美元債 | 低配 | 油價衝擊對亞洲能源進口國財政壓力仍大,信用風險偏高 |

利率曲線呈現正斜率(十年期4.5% vs 兩年期4%),但扭曲的通膨環境讓曲線的走勢難以預測。核心策略是「縮短存續期、持有確定收益」,等待沃什政策框架更加清晰後再決定是否延長存續期。

大宗商品與另類資產

| 品項 | 建議態度 | 配置邏輯 |

|---|---|---|

| 布蘭特原油 | 中性偏空 | 停火談判帶來下行動能,但供給修復需時,每桶80至85美元可視為戰術性出場機會 |

| 黃金 | 中性偏多 | 通膨預期上升、地緣風險未散,維持5%左右的組合配置作為波動避震 |

| 天然氣(LNG) | 觀察 | 卡達LNG恢復供應若正式確認,亞洲LNG現貨溢價將大幅收斂,屆時可增持下游受益者 |

| 可再生能源基礎設施 | 長線增持 | 此次能源衝擊強化各國加速去化石燃料依賴的政治意志,太陽能、風電基建具長線價值 |

能源資產在此刻是一個「方向未定、波動極大」的賭局;另類資產的戰略意義,在於為地緣黑天鵝提供組合的「減震裝置」。黃金在通膨上行、新任聯準會主席政策不確定的雙重背景下,持有理由依然充分。

結論

五月是一個股市在歡笑、債市在皺眉的特殊月份。能源危機正在走向停火談判的曙光,但通膨的陰影並未因此消散;AI革命的資本投入以萬億美元計,卻也正在悄悄地把股票估值推向了更需要謹慎的地帶。沃什時代的聯準會,面對的是一個比預期更複雜的通膨環境,而川普政府的「希望降息」與市場「擔心升息」之間的張力,將在六月十七日的利率決議上正式浮出水面。對於高淨值家族的長線資產而言,當前最需要防範的,不是「踏空AI牛市」,而是在高估值、高通膨、高地緣不確定性的三重壓力下,維持組合的靈活性與抗壓能力。六月的核心觀察點有三:停火協議能否正式落地、沃什首次FOMC措辭的鷹鴿傾向,以及月初將公布的CPI數據將揭示通膨拐點是否已至。

"The market can remain irrational longer than you can remain solvent." — John Maynard Keynes

「市場保持非理性的時間,往往比你保持不破產的時間還長。」

以上內容僅供內部參考使用,不構成投資建議,未經同意不得轉傳、修改、販售,讀者須自行評估風險。